(一)2019年煤炭需求增长动力将减弱

一方面,支撑煤炭需求的基本面因素总体动力或减弱。

一是当前我国经济运行总体平稳,2019年下行压力较大。11月份经济继续运行在合理区间,主要指标有升有降。一是工业略有回落,1-11月工业增长速度是6.3%,比1-10月份小幅放缓了0.1个百分点;二是投资连续三个月回升,1-11月固定资产投资增长5.9%,比1-10月份加快了0.2个百分点,其中制造业投资连续数月回升,基础设施投资又有小幅回升,民间投资继续保持稳定增长;三是进出口增幅明显回落,11月当月出口增长5.4%,比上个月大幅回落10.2个百分点,进口增长3%,回落18.4个百分点。国内经济运行保持在合理区间,但有些指标如工业、社会消费品零售总额增速回落,说明经济下行压力较大。

同时,从外部看,世界经济形势出现一些新的变化,主要表现在一是整个世界经济的增长动力在减弱,一些主要发达经济体和新兴经济体的一些主要指标增长出现回落,一些国际机构对今年、明年世界经济增长的预期进行了下调。二是国际贸易增长有所放缓,波罗的海干散货指数11月份日均值比10月份低了350多个点。三是大宗商品价格下跌较多,11月份国际能源价格指数比10月份下降了15.4%,其中国际原油价格下跌比较多。四是一些先行指标出现了比较明显的回落。四季度,全球贸易景气指数只有98.6,比三季度回落了1.7点。一些主要经济体和新兴经济体的PMI等一些先行指标,也都出现了不同程度的回落。总体上,当前世界经济形势出现了一些新变化,变数、挑战和不确定性与过去比有所增加。

二是房屋新开工及终端煤炭需求或将在2019年提早进入收缩期。2016年以来房屋新开工面积连续三年增长,2018年增幅有望达到17%左右,增幅创2011年以来新高,这一趋势后期很难延续。住房销售及其带动的土地成交,是地方政府土地财政体制下筹集建设基金的主要资本金,2018年房屋新开工高速增长,既有地方政府融资需求嫁接于中央稳房价要求而形成的一种群体非理性选择的原因,也有在深圳试行取消商品房预售制背景下开发商抢开工、加紧融资的因素影响,从其后续效应看,该轮新开工高增长所增加的住房库存,将加大空置房“灰犀牛”后期对国民经济的冲击力度。据了解,最近两年购房主力中有较多三四线城市周边的农民,未来我国住房购买力进一步下降,随着后续购买力衰竭,2019年商品房销售可能持续负增长,房屋新开工也将随之而明显下降。鉴于此,即使2019年增发地方债补充建设资本金,也只能适量弥补卖地收入减量,建设资本金大幅增加的可能性不大,由于传统融资平台的杠杆率受限,基础设施建设规模将因建设资金受限而很难大幅扩张,钢铁、建材等行业带动的终端煤炭需求明显下降的可能性较大。

三是制造业投资有望平稳增长。民间投资今年以来各月累计增长速度都在8%以上,制造业投资连续回升,原材料重工业投资也持续保持了较高增速。前11月份制造业投资继续走强,累计增速回升到9.5%,这其中有政府对先进制造业的引导以及把发展经济着力点放在实体经济上的努力。明年制造业投资有政策的支撑,更大力度减税降费的政策出台以后,对制造业发展有促进作用,“六稳”政策明年效果还会进一步显现。从资金上来看,稳健中性的货币政策不断提高灵活性和有效性,对实体经济的支撑和服务功能也会进一步改进。综合这些因素来看,制造业投资还是有望保持平稳的增长趋势。

四是民间投资增幅开始回落。1-11月份民间投资同比增长8.7%,今年以来各月累计增长速度都在8%以上;测算11月份当月增长7.8%,比上月回落1.8个百分点。据悉,民间投资主要集中在制造业和房地产业,两个行业中大概70%属于民间投资。后期制造业投资有望保持平稳,而房地产开发投资增速回落的可能大,民间投资保持持续稳定增长的基础较为薄弱。

五是基础设施建设增速走平,后期回升幅度看政策支撑效果。

1-11月份基础设施投资同比增长3.7%,增速与1-10月份持平。从结构上可以看到,基础设施的加快主要是体现在一些短板领域,包括生态环境、道路运输,再有表现在民间投资的加快,这说明目前采取的对民营企业进入PPP项目等基础设施领域的鼓励、支持和引导政策都正在见到效果,政策落实的力度确实在加大,像前期停缓建的基建项目陆续开工复工,一些重大水利、交通、能源等基础设施项目进度加快,体现了政策支撑对基础设施投资回升的作用。不过3.7%的增幅表明回升的力度和水平都比较有限。在经济下行压力下,政府会从政策支撑、资金支持、政策落实力度等方面加大对基础设施的支持。但值得注意的是,当前稳经济政策的重心转向减税等其他方面,基础设施投资回升还需看后期政策实施的效果。

另一方面,非化石能源对煤电的替代作用继续推进,气候因素是影响煤炭需求波动的重要因素。

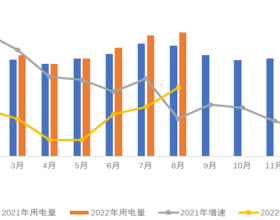

根据中电联数据,1-11月份,全国基建新增发电生产能力9877万千瓦,比上年同期少投产1458万千瓦。其中,水电、核电、风电和太阳能发电分别新增713万千瓦、596万千瓦、1720万千瓦和3822万千瓦,占新增发电能力的约70%。预计2018年底,非化石能源发电装机合计达到7.6亿千瓦,占总装机容量比重上升至40%左右,比2017年底提高1.5个百分点左右。随着我国特高压输电建设不断加快,跨区送电规模快速增加,特别是可再生能源发电跨区交易大幅增长。数据显示,1-11月份,全国跨区送电完成4409亿千瓦时,同比增长13.4%。

2018年上半年,我国火力发电量实现了8%的较高增速,其中重要原因之一是上半年来水不佳,水电有3个月出现下降、累计增速仅2.9%;7-11月份水电增速有所回升,但11月份又降至1.5%,由此给火电腾出出力空间,在全部发电量增速回落的情况下,火电发电量当月增速比上月回升0.9个百分点至3.9%。根据国家气候中心预测,我国今冬大部分地区气温偏高,出现冷冬的可能性不大,由此预计今后一段时间气候因素所拉动的煤炭需求可能小于上年同期。随着我国居民生活水平的提高以及电气化程度的不断提升,居民夏季空调制冷、冬季取暖需求越来越大,由此导致气候因素对电煤需求的影响波动表现得也愈加明显。

综合上述各方面因素,预计今后一段时间,支撑煤炭需求的基本面因素将呈现出走弱趋势,而气候因素相比上年可能偏弱,判断煤炭需求增速将明显回落;2019年我国经济下行压力较大,特别是拉动煤炭需求的主力房地产开发投资动能减弱的可能性大,拉动煤炭需求增长的终端动力不及今年,不过随着我国电气化水平的不断推进,也将拉动部分电煤需求,综合作用下预计全年煤炭需求总体将与今年基本持平。

(二)煤炭供应能力将不断增强

煤炭产能将有序释放。今年以来,我国煤炭行业供给侧结构性改革扎实推进,主要产煤省区已全面完成煤炭去产能年度任务,山东、贵州等省超额完成了去产能年度任务,煤炭去产能效果显著,我国煤炭逐渐从总量去产能转向结构性优产能。在淘汰落后产能的同时,部分新建煤矿后期将陆续进入产能投放期,我国煤炭优质产能将加快释放,今年我国累计确认新建煤矿产能置换方案60处、规模3.3亿吨;在建煤矿承担化解过剩产能任务73处、规模4.1亿吨;核准具备条件的煤矿17处、规模0.6亿吨。入冬以来我国低温寒潮影响范围较大,国家有关部门高度重视今冬明春的煤炭保供工作,后期将陆续采取多项措施确保煤炭产量有序释放。为深刻汲取煤矿重大事故教训,严防煤矿重大安全风险,切实做好煤矿安全生产工作,日前国务院安委会要求对高风险煤矿开展全面的安全“体检”,并对部分灾害隐患严重煤矿采取停产或限产措施,逐步关停一批高风险煤矿,安全检查工作预计将持续到19年6月底。总体来看,随着煤炭产能逐步释放,煤炭行业安全生产形势不容乐观,预计我国煤炭行业生产将保持总体稳健,优质产能占比将继续提升,煤炭产能将有序释放,我国煤炭供应能力将不断增强。

煤炭铁路运力将保持增长。今年1-11月,全国铁路累计货运量同比增长8.6%,增幅有所提高;大秦线货物运输量完成4.13亿吨,同比增长4.8%,增幅提高。随着国家着力推进实施“公转铁”政策,为增加市场有效供给,铁路方面进一步挖潜,优化铁路运力配置。进入冬季用煤高峰,铁路部门加强电煤装卸、提高作业效率,全力保障电煤运输。业内人士表示,预计今年我国煤炭铁路运量将完成16.6亿吨,同比增长10.5%,2019年国铁货运目标将比2018年再增加2.5亿吨,增幅约7.8%,其中煤炭运输目标将增加1.5亿吨。12月初铁路新的列车运行图实施后,将使我国铁路货运通道能力得到进一步扩充,为增加铁路货运量提供有力保障。总体来看,预计后期我国铁路煤炭运力将继续保持增长。

煤炭进口难有大幅增长空间。11月份,我国进口动力煤环比下降17.6%、同比下降8.3%,进口炼焦煤环比下降19.6%、同比下降8.8%。近期强冷空气持续影响我国中东部大部分地区,沿海电厂煤耗水平持续升高,电厂和港口煤炭库存逐步下降。后期随着低温天气影响逐步减退,动力煤需求增幅将逐步收窄,预计用户环节煤炭库存将继续下降,沿海地区电厂对进口煤需求将相对稳定,由于各环节煤炭库存水平依然偏高,判断沿海地区煤炭供需将相对平稳,后期煤炭进口量难有大幅增长空间。

(三)判断后期煤炭供求关系总体相对平衡,煤炭价格可能弱势调整。

依据上述对煤炭供需两个方面的分析结论,预计今后一段时间,支撑煤炭需求的基本面因素将呈现出走弱趋势,而气候因素相比上年可能偏弱,判断煤炭需求增速将明显回落;2019年我国经济下行压力较大,特别是拉动煤炭需求的主力房地产开发投资动能减弱的可能性大,拉动煤炭需求增长的终端动力不及今年,不过我国电气化水平不断推进将拉动部分电煤需求,综合作用下预计全年煤炭需求总体将与今年基本持平。供应方面,随着煤炭行业结构性优产能继续推进,煤炭优质产能有效释放,行业供给质量将继续提高,加上煤炭运输“公转铁”深入调整,预计全年煤炭产量和铁路运煤量将保持增长,不过安全监管或将对煤矿生产产生一定制约,沿海地区煤炭需求或将维持旺盛势头,后期煤炭进口量可能保持相对稳定。综合来看,由于支撑我国煤炭需求的基本面因素将逐步走弱,而冬季用煤旺季的影响可能会逐步减退,判断后期煤炭需求增速将明显回落,而由于煤炭供应比较充足,判断煤炭供需总体相对平衡,市场价格可能弱势调整。