临近春节,动力煤贸易商以出货为主,个别贸易商有囤货现象,终端虽有询盘放出,但实际成交较少。随着工业用电走低,电厂日耗阶段性回落,预计北方港口价格涨势将有所减缓。

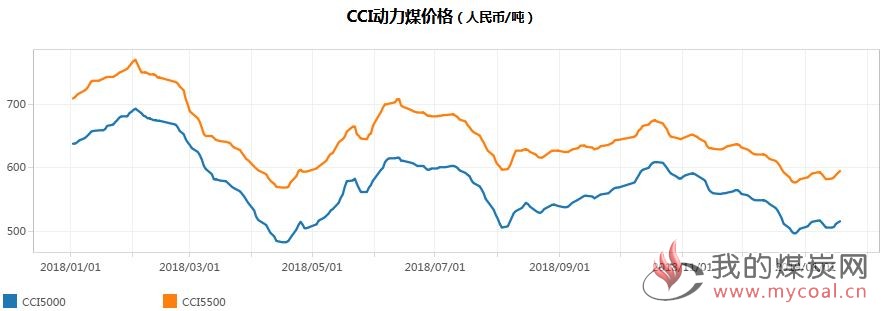

截止上周末,北方港5500大卡动力煤报价595-600元/吨,环比前一周上周11-12元/吨;5000大卡动力煤报价515-520元/吨,环比前一周上涨8-10元/吨。

1月18日中国煤炭资源网最新一期的CCI动力煤价格显示,CCI5500动力煤价格报595元/吨,连续五期小幅反弹,较上期价格继续上调3元/吨,但较上月同期价格回调13元/吨或2.1%;CCI5000动力煤价格报516元/吨,较上期价格上调2元/吨,但较上月同期水平回调17元/吨或3.2%。

分析人士指出,临近春节,即将进入用煤淡季,贸易商和部分发运企业开始积极出货,预计短期内港口市场煤价格或将出现下跌。一方面,临近春节,南方工业企业提前停产放假,电厂煤炭需求减弱;另一方面,经历了寒冬的消耗,沿海电厂存煤出现下降,但降幅并不大。目前,沿海电厂存煤可用天数仍高达17天,很多电厂并不急于大量拉煤。

此外,环渤海港口下水煤炭主要来自晋北和蒙西,受矿难事故影响不大,秦皇岛、黄骅港等港口库存一直保持中高位水平,遏制了市场煤价的大幅反弹。

下游方面看,春节将至,电厂日耗逐步进入下行通道。1月份以来,六大电日耗连续下行。上周(截止18日)沿海六大电日耗均值为75.4万吨,周环比下降2.1万吨,降幅2.7%。1月18日六大电日耗为75.5万吨,周环比下降2.3万吨,降幅3.0%,可用天数为18.6天,较上周同期增加1.0天。

据贸易商表示,现在市场报价虚高,实际成交到不了那么高水平,随着年前一小波采购逐渐结束,后续询货会有所减少。某贸易商称,最近有矿难影响大家看涨预期较多,但实际工业开工下降,电厂发电耗煤减少。

该贸易商指出,节后工业不会马上复工,可能会有一周或十天左右的需求真空期,即使煤矿产量受限,对后期价格的支撑不会太强,价格上涨空间也是有限的。

产地方面看,主产区陕西地区继神木事件之后,当地煤矿多数停产,一时间带动陕西其他地区煤矿煤价有小幅上行,提振了市场情绪,之后榆林市能源局也发布通知,要求榆林市炮采、残采煤矿,以及手续不全、年产能不足45万吨的煤矿全部停产整顿,接受检查。作为举足轻重的主产区,此次大范围的停产为产地市场带来了一定提振:陕西剩余的在产煤矿顺势上调煤价,幅度达10-60元/吨。

据了解,周边的主产区山西及内蒙也开始严抓安全,内蒙地区部分煤矿仍对煤管票有所限制,受陕西地区货源紧张的影响,鄂尔多斯地区销售情况也有回暖,部分贸易商转向内蒙进货。

据悉,内蒙古地区在煤矿事故的发酵下,煤矿注重安全生产,严格管控产量,根据核定产能发放煤管票,多数煤矿反应煤管票紧张,整体出现供小于求局面,当地煤价也开始陆续提涨10-20元。

山西晋北地区煤矿暂时不受影响,正常生产及销售,价格暂时保持稳定,但是对后期煤价涨价意愿较浓厚。

综合分析看,短期内港口与坑口价格走势将有所分化,春节前后动力煤市场整体呈现供需双弱局面。

一方面,产地受矿难频发影响,安保压力剧增,且随着春节临近,后续停产煤矿数量将明显增加,导致供给持续收紧支撑产地煤价强势运行。

另一方面,随着春节临近,工业需求预期将持续走弱,企业备货节奏放缓,下游采购积极性明显减弱,节前效应凸显。

与此同时,部分贸易商节前为回笼资金降价抛售,后续港口煤价料将承压下行,但在坑口价格支撑下,下跌幅度有限。