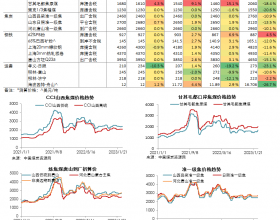

本周北方港口动力煤市场成交平淡,价格上涨乏力,并开始出现下行的迹象。部分下游用户接货价格按照指数下行3-5元/吨,贸易商报价稍显谨慎,Q5500大卡煤多集中在595-600元/吨的价格区间。 因临近年底,终端采购积极性减弱,随着下游工厂的陆续关停,电厂日耗也有所下降。21日港口市场成交冷清,供货商报价多以靠泊指数报盘,下游询货还盘稀少,部分贸易商出货积极性提高,港口价格涨势进一步收缓。 内蒙某贸易商表示,年前有贸易商清库存出货,但受下游需求不好, 成交偏少。目前市场受矿难影响,预期偏强,但远期看走势偏差,短期港口价格涨幅空间有限。另据天津某贸易商表示,当前市场活跃度不高,下游采购基本截至本周,年前货基本上都预定完毕,当前现货暂不对外报价。

虽然坑口煤价在不断上涨,但对港口市场煤的带动有限,主要因为临近春节沿海工业企业陆续放假,工业用电量不断减少,沿海六大电厂日耗煤量降至70万吨以下,数据显示,1月22日沿海六大电力数据:库存1426.7万吨,日耗66.6万吨,可用21.4天。需求端亦受三九天结束、取暖用电减少以及春节临近、下游企业停工放假影响而环比走弱,春节前后煤炭或将面临供需两弱局面。 同时,当前六大电厂煤矿库存仍远高于往年同期水平,高库存压力叠加需求走弱,煤价弱势或为大概率事件;且在进口煤的补充之下,对国内煤的采购需求偏弱,预计后期港口煤价将进入下行通道。 站在季节性的角度,6大电厂除夕夜前一周+除夕夜后两周库存累计累幅一般在100-200万吨(2018年春节因为保供的原因累幅高达546万吨),而此核心3周的日耗均值为36-50万吨/天,即核心3周的6大电厂日均采购量主要分布于40-60万吨之间,与目前的75万吨/天的采购水平相比,还有明显的下降空间,这将成为港口价格的主要压力。 按照春节的累库能力,节后6大电厂的库存有望走至在1500-1600万吨之间,电厂节后真实的补库需求十分有限,能驱动其高位补库的大概率是坑口-港口倒挂造成“供给担忧”,导致电厂再次选择极端高库存运作。 后市来看,随着煤矿停产数量不断增多,主产地再现煤源紧张的局面,停产煤矿以售存煤为主,在产煤矿库存量偏低,预计短期之内坑口价格维持涨势运行。 |

我的煤炭网>新闻>国内资讯>港口煤价:呈现分化态势,出现下行迹象

港口煤价:呈现分化态势,出现下行迹象

上一篇:榆林煤价涨150元已到历史最高位