元月份国内煤市运行主要特点:全国原煤产量同比增长;全社会发电量同比增长;全国煤炭开采和洗选业利润总额同比增长;沿海六大电厂日耗回升、库存回落;秦皇岛港库存小幅下行。

动力煤方面,1月份国内动力煤市场上涨幅度较大。受1月上旬陕西神木煤矿事故的影响,当地煤矿出现大面积停产现象,煤源严重紧缺,在产煤矿库存低位,支撑价格不断上调,榆林地区部分煤矿本月价格累计上涨100元/吨左右,鄂尔多斯地区部分煤矿价格累计上涨30-40元/吨。北方港口方面,本月煤价波动幅度较小,以秦港Q5500大卡动力煤为例,主流成交价格区间位于580-595元/吨附近。

炼焦煤方面,1月全国焦煤市场整体趋稳为主。1月受山东冲击地压煤矿事件及陕西神木煤矿事故影响,供应有所收紧,再加上临近春节,煤矿陆续停产放假的影响,焦煤供应有所收紧,给原本承压的焦煤市场,形成一定支撑, 1月份焦煤价格整体趋稳为主。需求方面,春节之前下游焦化厂对配焦煤的补库力度不大,多按需采购,但对优质焦煤有适当增库行为。春节过后,考虑到两会的召开,煤矿仍会以保安全生产为主,产量大增的可能性不大,但是节后下游采购步伐或有适度放缓,因此节后焦煤市场价格会略有承压,但不具备大跌的基础。

无烟煤方面,1月份,国内无烟煤市场延续稳中有降的态势,下游采购积极性不高,煤矿出货继续承压。月初,山西、河南等无烟煤主产区煤矿普降无烟块、末煤10-70元/吨,其中山西晋城地区主流煤企无烟块煤降后车板价执行1035-1080元/吨。当前无烟煤利空因素主要集中在需求端,民用煤需求继续萎缩,化工企业对原料煤按需采购为主,无烟煤市场旺季不旺。后面考虑到随着春节假期的临近,地方矿着手准备放假,无烟煤生产将更趋于谨慎,产量供应持续减少或对煤价形成一定支撑,预计节前无烟煤市场企稳观望为主,煤价难有大范围调整。

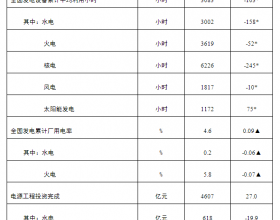

2018年12月份全国原煤产量32038万吨,同比增长2.1%,比上月收窄2.4个百分点,自8月份以来持续保持增长态势。与上月相较,12月份全国原煤产量环比增加496万吨,增长1.57%。国家统计局表示,12月份日均原煤产量1033万吨,环比减少18万吨。随着完善煤炭产能置换加快优质产能释放等政策的持续推进,原煤生产逐步恢复,2018年1-12月份,全国原煤累计产量35.5亿吨,同比增长5.2%,比上年加快2.0个百分点。

预计二月份秦皇岛港动力煤价格走势以稳中下行为主,以Q5500大卡动力煤为例,降幅将在20-30元/吨附近。价格下行一方面因港口煤炭供应量充足,另一方面因春节期间下游工业企业陆续停工放假,沿海电厂耗煤量下滑,用煤需求将转向回落,使得价格下行压力加大。