概述:1月份国内喷吹煤市场涨跌互现,部分区域喷吹月度价格有所调整,市场价格小幅上涨,部分钢厂长协价略有下调。目前钢厂前期补库情况相对较好,喷吹煤库存有所增加,加之多数煤矿、洗煤厂已陆续放假,喷吹供应减少,春节期间钢厂多以消耗厂内库存为主。高炉开工维持在相对高位水平,检修及复产高炉变化不大,开工相对稳定,预计节后或有补库行为,喷吹价格月度价格多数持稳,部分有小幅上调可能。一、1月份国内主要钢厂高炉产能利用率环比减1.79%据我网对全国163家样本钢厂高炉生产情况调查统计显示,截止31日全国主要钢厂高炉产能利用率为65.75%环比增0.83%。高炉生产基本恢复正常,检修及复产高炉变化情况相对稳定,开工变化不大;预计2月份高炉开工情况基本持平,高炉生产情况较为稳定。

全国163家样本钢厂高炉调查 | |||

统计类别/钢厂规模 | 全国 | ||

本月 | 上月 | 变化 | |

高炉开工率(%) | 65.75% | 64.92% | 0.83% |

高炉检修容积(m?) | 184047 | 191033 | -6986 |

高炉检修量(万吨) | 53.86 | 55.76 | -1.9 |

检修限产量(万吨) | 63.62 | 66.41 | -2.79 |

检修钢厂(家) | 109 | 109 | 0 |

盈利钢厂(%) | 73.62% | 69.94% | 3.68% |

表1.1月份国内主要钢厂高炉生产情况

二、1月份国内无烟喷吹煤市场整体持稳

1月份国内喷吹煤市场以稳为主,各区域主流大矿市场价格均无太大波动,部分市场价格略有下调,整体仍维持平稳状态。

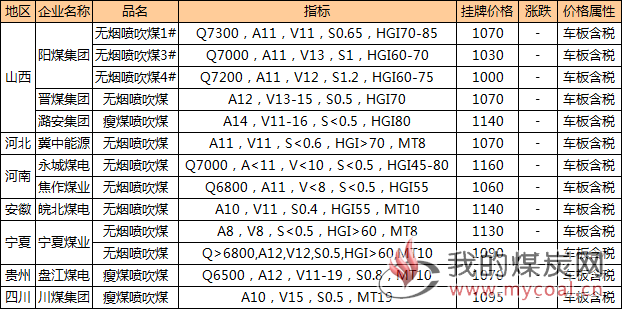

图1.1月份国内主要大矿喷吹煤挂牌价调整情况

从下游钢厂采购方面来看,钢厂采购价涨跌互现,多数钢厂喷吹采购价较前期有所下调,补库情况相对良好,西南部分钢厂喷吹采购价下调较多。

表2.1月份国内主要钢厂喷吹煤采购价调整情况

三、1月份国内主要钢厂喷吹煤库存持续增加

(1)我国主要钢厂喷吹煤总库存方面

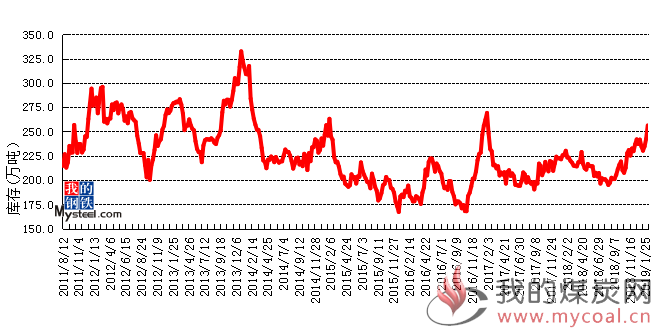

据我网对全国50家主要钢厂喷吹煤库存统计显示,截至1月31日,我国主要钢厂喷吹煤总库存256.3万吨,较12月份增加14.7万吨,环比增幅为6.08%。

表3.本月与上月主要钢厂喷吹煤总库存变化情况

品种 | 项目 | 本月 | 上月 | 变化 | 环比 |

喷吹煤 | 总库存(万吨) | 256.3 | 241.6 | ↑ | 6.08% |

如图2所示,1月份国内主要钢厂喷吹煤总库存呈上升趋势,整体库存仍处于较高水平。

图2.2011年7月份至2019年1月份我国主要钢厂喷吹煤总库存情况

(2)我国主要钢厂喷吹煤平均库存方面

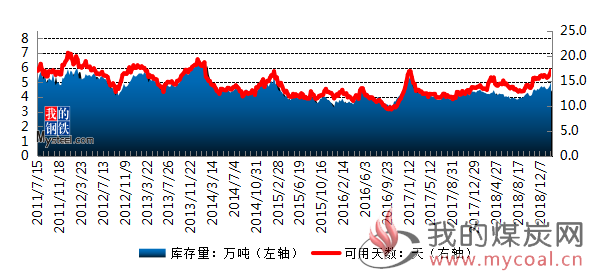

据我网对全国50家主要钢厂喷吹煤库存统计显示,截至1月31日,我国主要钢厂喷吹煤平均库存5.0万吨,较上月末增加0.3万吨;平均可用天数为17.1天,较上月末增0.9天,增幅5.56%。

表4.本月与上月主要钢厂喷吹煤平均库存及可用天数情况

品种 | 项目 | 本月 | 上月 | 变化 | 环比 |

喷吹煤 | 库存(万吨) | 5.0 | 4.7 | ↑ | 6.38% |

喷吹煤 | 可用天数 | 17.1 | 16.2 | ↑ | 5.56% |

如图3所示,1月份国内主要钢厂喷吹煤平均库存及可用天数均较上月略有增加,市场需求整体放缓。

图3.2011年7月份至2019年1月份我国主要钢厂喷吹煤平均库存情况

四、2月份国内无烟喷吹煤市场稳中向好

从钢材市场情况来看,2月份钢材市场情况暂不明朗,市场对节后价格多谨慎看涨。

从钢厂高炉开工率及产能利用率情况来看,截止31日全国主要钢厂高炉产能利用率为65.75%环比增0.83%。高炉生产基本恢复正常,检修及复产高炉增减情况相对稳定,开工变化不大,预计2月份高炉开工较为稳定。

从钢厂库存情况来看,受冬储补库影响,1月份国内主要钢厂喷吹煤库存继续增加,春节期间多以消耗库存为主,节后有小幅补库可能。

从煤矿生产情况来看,临近春节煤矿、洗煤厂多数已陆续放假,喷吹供应减少,市场需求情况一般,节后需求有转好可能。

从市场情况来看,月度长协价格有继续持稳可能,随着需求的增加,喷吹市场价格有上调可能。

综上所述,预计2月国内无烟喷吹煤市场或稳中向好。