概述:回顾2018年煤焦市场既有焦煤的“稳中求进”也有焦炭的“波澜壮阔”,总体而言2018年仍是煤焦行业相对辉煌的一年。煤价在稳政策、稳长协的背景下,全年表现高位震荡运行;焦价在高需求、低库存背景下全年表现大幅波动,价格重心实现小幅上移。展望2019年,供给侧红利能否持续、行业去产能节奏是否会加快、企业利润等问题仍然值得深思与关注。

一、2018年西北地区钢材产量情况

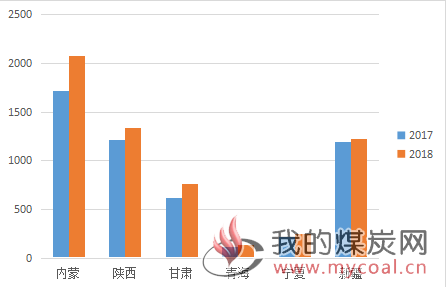

2018年我国钢材总产量110551.6万吨,同比增加16708万吨,增幅8.5%。其中,西北地区钢材总产量5787万吨,同比增加553.7万吨,增幅9.57%。其中,内蒙古钢材产量2078.2万吨,同比增14.1%;陕西钢材产量1333.5万吨,同比增5.3%;甘肃钢材产量764.3万吨,同比增23.5%;青海钢材产量136.5万吨,同比增19.2%;宁夏钢材产量246.1万吨,同比增19.2%;新疆钢材产量1228.4万吨,同比增2%。

图1.2017年、2018年西北各地区钢材产量对比

内蒙古地区4家代表钢厂高炉容积率25480m3,其中包头地区某大型国有钢厂于2018年12月中对2个1600高炉进行正常检修,3月中旬计划复产;乌海地区某代表钢厂一组炉子正常生产,一组高炉在建,已完成80%在建。综合产能利用率平均值为83.42%;新疆地区4家代表钢厂高炉总容积率28340m3,新疆乌鲁木齐某大型国有钢厂暂停1座2500高炉,奎屯地区某钢厂叫停3座4500的高炉,全部停产,另还有某钢厂早期拆除了1座460高炉。新疆地区代表钢厂的综合产能利用率平均值为92%。陕西、甘肃、宁夏、青海四个地区代表钢厂2018年整体生产未有较大调整,除宁夏石嘴山地区两家特钢企业SYTG以及BYTG高炉从11月或12月底开始停产检修,2019年2月或3月复产外,其余钢厂基本维持正常生产状态,高炉开工率接近100%。

表1.截止目前西北地区钢厂高炉生产情况

二、西北地区煤炭市场运行情况

1、煤炭生产情况

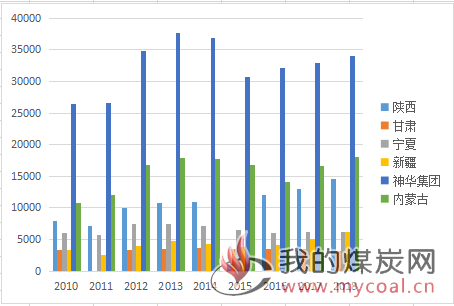

2018年西北地区煤炭总产量82313.26万吨,同比增加4888.8万吨,增幅6.31%,占全国总产量44.81%。其中,陕西14641.78万吨,同比增12.02%;甘肃3252.82万吨,同比降5.22%;宁夏6189.85万吨,同比降0.88%;新疆6166.72万吨,同比大幅增加22.91%;神华34025.76,同比增3.2%;内蒙18036.33,同比增8.06%。

图2.2018年西北地区煤炭产量情况

2、2018年西北各地区主要大矿炼焦煤生产及市场运行情况

2018年在煤矿恢复330工作日之后,西北地区代表大矿原煤产量基本与2017年情况大同小异,而在精煤方面变化差异较大。2018年西北地区代表矿山煤矿产能2170万吨,洗煤产能2885万吨。2018年实际挖采原煤1946万吨,炼焦精煤、主焦煤、混煤合计约1788万吨。

图3.2018年内蒙地区焦煤价格走势

三、西北地区焦炭市场运行情况

1、焦炭生产情况

2018年西北地区焦炭产量增加,焦炭总产量10367.8万吨,同比增加3.0%,占全国总量23.66%。其中,内蒙3374.1万吨,同比增13.3%;陕西4024.9万吨,同比降0.8%;甘肃385.4万吨,同比降18.3%;青海172.5万吨,同比增13.9%;宁夏736.5万吨,同比降0.7%;新疆1674.4万吨,同比增5.6%。

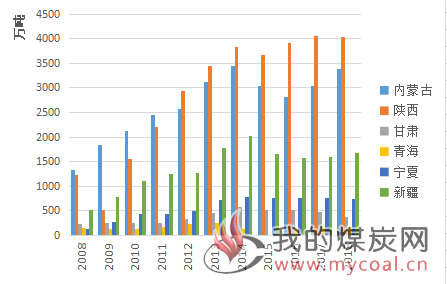

图4.2008-2018年西北各地区焦炭产量变化情况

2018年西北地区随着环保政策持续加码,“回头看”以及“汾渭平原督查”严格执行,尤其以内蒙、宁夏以及陕西地区为重点,焦炭生产情况受环保影响较大。内蒙古地区在2018年下半年,中央环保组和地区环保组双向检查,交叉进行,焦化企业受环保普遍限产,乌海及周边露天煤矿因环保安监检查,停产将近3个月,从而导致低灰低硫洗精煤更是货紧价高。陕西地区8月份面临汾渭平原强化督查,区域内焦企在常态化限产20%基础之上,出焦效率进一步下行,整体开工率在70%左右。

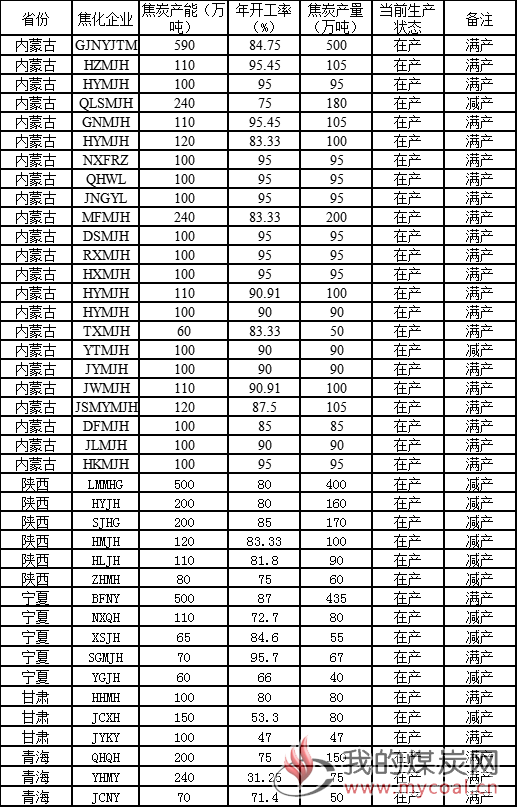

表2.2018年西北地区主要焦化企业年度生产情况

2、2018年西北地区焦炭市场运行及钢厂采购情况

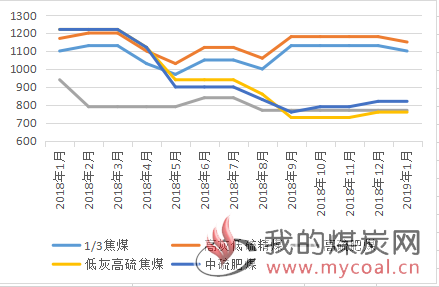

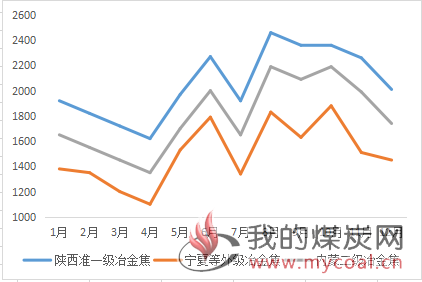

2018年西北地区焦炭基价总体涨跌互现,价格走势呈“W”震荡变化。从图5可以看出,2018年上半年西北地区焦炭市场基本处于高位回落态势,8月份价格突飞猛进飙升至全年最高点,而后受环保限产及钢厂库存影响,价格再度回落;年末时期钢厂补库需求使焦价回温。截至2018年底,内蒙古乌海地区二级冶金焦出厂含税价报1650元/吨;宁夏二级冶金焦出厂含税价报1450元/吨;陕西二级冶金焦出厂含税价报1850元/吨;新疆二级冶金焦出厂含税价报1850元/吨。

图5.2018年西北主要焦炭产地价格变动情况

四、2018西北地区煤焦总结及2019年展望

西北地区作为我国煤焦钢生产与消费的重要区域之一,其煤炭、焦炭、钢铁上下游产业链基本辐射全国,与华东、华北等主流市场有很强的依附性和关联性。在当前环保及去产能等政策因素影响下,区域内企业在参照华东、华北等主流市场的同时,自身产业格局正逐步转变。2018年在焦钢企业受环保政策严查的基础上展开,焦炭整体市场高位震荡运行,在2018年下半年表现尤其明显。以内蒙古地区为例,2018年6月6日到7月6日,中央生态环境部环保督察组,联合内蒙古自治区环保局、安监局、公安局等地方各部委对乌海及周边地区煤焦化企业进行一个月集中检查,直接导致原煤和洗精煤市场放量锁紧,焦化厂因没有原料和环保检查双向承压,整体减产40-50%,导致终端用户因焦炭资源缺乏,现货价格突飞猛进。

2019年整体延续2018年环保大年,积极响应国家打响蓝天保卫战的第2年,任重而道远。综合来看,笔者认为,2019年西北地区煤焦市场整体延续2018年趋势运行;但随着国家持续淘汰落后产能以及汾渭平原强化督查深入推进,以及煤矿安全检查严格执行,2019年煤矿以及焦企生产供应受环保政策影响或将加大,煤焦价格受各上下游市场供需情况影响持续波动,市场供需失衡现象或将加重。