一、冶金焦市场

春节后的第一周国内冶金焦市场稳中向好。山东、山西、河北地区主流焦企分分上调焦炭价格。春节期间汽运不畅,发运受阻,部分焦企库存有所积压。但是目前库存消化情况已经陆续得到解决,主流钢厂焦炭库存也在下降,市场对于后期焦炭走势较为看好。

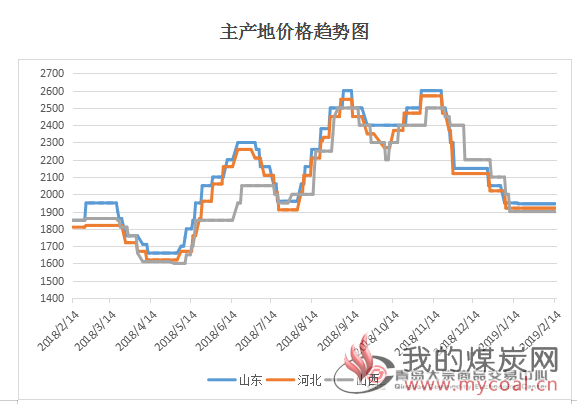

山东地区冶金焦市场行情

山东淄博、潍坊、滨州、临沂、聊城、济宁等地区焦炭生产企业冶金焦出厂价于2月14日凌晨均提涨100元/吨。上调后,一级焦出厂价2140元/吨,二级焦出厂价2040元/吨。但是截至今日,下游钢厂暂未接受。

本周山东地区焦炭现价格情况为:枣庄二级冶金焦车板含税2000元/吨;潍坊二级冶金焦出厂含税价1990元/吨;济宁二级冶金焦出厂含税价2260元/吨;临沂二级冶金焦出厂含税价1990元/吨;淄博二级冶金焦出厂含税价1950元/吨;东阿准一级冶金焦出厂含税价2000元/吨。

| 品名 | 矿区/产地 | 上周 | 本周 | 价格属性 | 周涨跌 | 备注 |

| 二级冶金焦 | 枣庄 | 2000 | 2000 | 车板含税 | - | |

| 二级冶金焦 | 潍坊 | 1990 | 1990 | 出厂含税 | - | |

| 二级冶金焦 | 济宁 | 2045 | 2045 | 出厂含税 | - | 月结 |

| 二级冶金焦 | 临沂 | 1990 | 1990 | 出厂含税 | - | |

| 二级冶金焦 | 淄博 | 1950 | 1950 | 出厂含税 | - | |

| 一级冶金焦 | 东阿 | 2000 | 2000 | 出厂含税 | - |

山西地区冶金焦市场行情

山西吕梁地区某大型焦企与2月14日提涨100元/吨,涨后准一级焦现汇1920元/吨,三级焦现汇1770元/吨。

本周山西地区主产区焦炭现货价格情况为:晋中一级冶金焦出厂含税价为2050元/吨;太原一级冶金焦出厂含税价2050元/吨,太原准一级冶金焦出厂含税价1950元/吨;吕梁准一级焦出厂含税价1870元/吨,吕梁二级焦出厂含税价1750元/吨。

| 品名 | 地区/产地 | 上周 | 本周 | 价格属性 | 涨跌 |

| (含税) | |||||

| 一级 冶金焦 | 晋中 | 2050 | 2050 | 出厂价 | - |

| 准一级 冶金焦 | 晋中 | 1875 | 1875 | 出厂价 | - |

| 一级冶金焦 | 太原 | 1950 | 1950 | 出厂价 | - |

| 准一级 冶金焦 | 太原 | 2025 | 2025 | 出厂价 | - |

| 准一级 冶金焦 | 吕梁 | 1870 | 1870 | 出厂价 | - |

| 二级冶金焦 | 吕梁 | 1670 | 1670 | 出厂价 | - |

河北地区冶金焦市场行情

河北地区某大型焦企于2月14日上调焦价100元/吨,涨后准一级焦2040元/吨,二级焦2010元/吨,均出厂承兑含税价。

当前河北地区价格情况为:邯郸二级冶金焦到厂含1920元/吨,准一级冶金焦出厂含税价1960元/吨;邢台准一级冶金焦到厂含税价1940元/吨;唐山二级冶金焦到厂含税价1965元/吨;石家庄二级冶金焦到厂含税价1875元/吨;定州准一级冶金焦到厂含税价1940元/吨。

| 品名 | 矿区/产地 | 上周 | 本周 | 价格属性 | 涨跌 | 备注 |

| 二级冶金焦 | 邯郸 | 1920 | 1920 | 到厂价含税 | - | |

| 准一级冶金焦 | 邯郸 | 1960 | 1960 | 出厂价含税 | - | |

| 准一级冶金焦 | 邢台 | 1940 | 1940 | 出厂价含税 | - | |

| 二级冶金焦 | 唐山 | 1965 | 1965 | 到厂价含税 | - | |

| 二级冶金焦 | 石家庄 | 1875 | 1875 | 到厂价含税 | - | |

| 准一级冶金焦 | 定州 | 1940 | 1940 | 到厂价含税 | - |

二、焦炭库存量变化

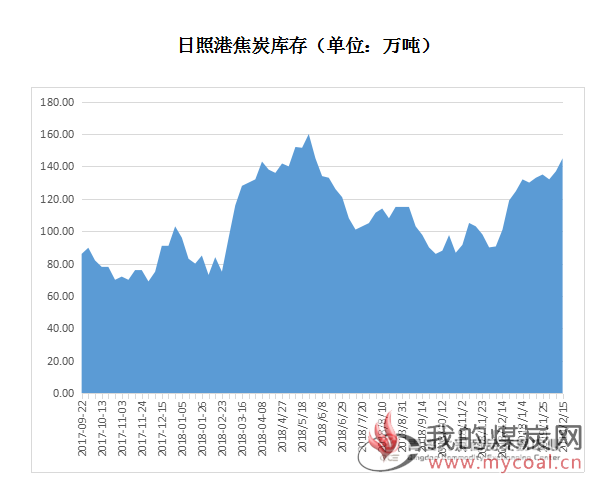

1、焦炭港口库存

截至2月15日,四大港口焦炭总库存为340万吨,环比上周增加18万吨。其中天津港54万吨,增加2万吨,连云港6万吨,减少1万吨,日照港145万,增加8万吨,青岛董家口港135万吨,增加9万吨。

2月15日焦炭各港口库存

| 日期 | 港口 | 库存(万吨) | 增幅 | |

| 2019/02/15 | 天津港 | 54 | +2 | |

| 2019/02/15 | 连云港 | 6 | -1 | |

| 2019/02/15 | 日照港 | 145 | +8 | |

| 2019/02/15 | 青岛港 | 135 | +9 |

天津港焦炭价格

| 品名 | 规格 | 矿区产地 | 价格 (元/吨) | 价格 属性 | 税 | 周涨幅 | 备注 |

| 一级冶金焦 | A<12.5,S<0.65,CSR>65,MT8 | 山西 | 2250 | 平仓价 | 含税 | +50 | |

| 准一级冶金焦 | A<12.5,S<0.7,CSR>60,MT8 | 山西 | 2150 | 平仓价 | 含税 | +50 |

日照港焦炭价格

| 品名 | 规格 | 矿区/ 产地 | 价格 (元/吨) | 价格/属性 | 税 | 周涨幅 | 备注 |

| 二级冶金焦 | A13.5,S0.8,CSR55,MT7 | 邯郸 | 2100 | 平仓价 | 承兑含税 | +50 |

2、独立焦化厂库存

作为春节假期后的第一周,焦企订单增加,焦化厂因为发运受阻造成的库存逐渐得以消化,市场对后期焦价走势较为看好,各大地区焦企生产积极性较高。

据Mysteel统计本周全国230家独立焦企样本产能利用率为77.21%,周环比上升0.84%;日均产量69.40万吨,增加0.75;焦炭库存141.90万吨,减少2.79万吨;炼焦煤总库存1568.89万吨,减少97.70万吨,平均可用天数17.00天,减少1.26天。

全国100家独立焦企样本产能利用率为81.80%,周环比上升1.06%;日均产量39.67万吨,增加0.52万吨;焦炭库存66.03万吨,减少0.55万吨;炼焦煤总库存851.99万吨,减少62.40万吨,平均可用天数16.15天,减1.41天。

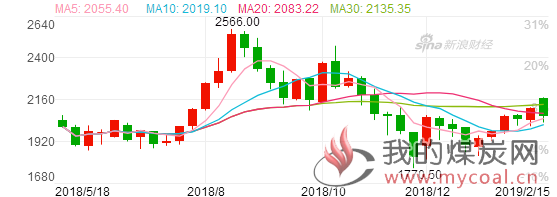

三、焦炭期货

本期焦炭期货主力合约1905周开盘价2,165,最高价2,174.5,最低价2,013.5,周收盘价2,088.5,周结算价2,075,涨8.5元,成交量1,728,604,持仓量337,594,成交额3,615.87亿元。

四、上游炼焦煤市场动态

由于今年焦煤主产地矿井开工要晚于去年,下游焦企年前补库量并不充足,春节后焦企在环保相对宽松的局面下开工加大,目前部分优质焦煤资源较为紧张,短时间内价格并不会出现波动。同时榆林市49处煤矿已经申复产成功,共涉及产能16880万吨/年。

五、 下游钢厂动态

目前高炉样本整体开工率在87%左右,加之环保近日相对宽松,整体供需处于平衡状态。

本周全国110家钢厂样本焦炭库存438.17万吨,周环比减少8.49万吨,平均可用天数13.99天,减少0.40天;炼焦煤库存891.22万吨,减少17.64万吨,平均可用天数17.75天,减0.35天。

六、后市预测

鉴于当前下游钢厂焦炭库存下降明显,山西、山东与河北等地焦企于昨日开始强势提涨焦炭价格。主流钢厂虽暂未接受,但是已有贸易商开始囤货行为。同时春节后邯郸地区率先发起环保行动,延长焦企结焦时间。据《我的铁铁网》评估此次限产对焦企的影响主要为武安地区。此地区共6家焦企,目前满产日产为2.05万吨,当前日产为1.9万,限产30%产量为1.44万吨,限产50%产量为1.03万吨。很显然此次环保限产对焦炭产量影响较大。如此来看,在供需逐渐趋于紧平衡状态下,下游钢厂也不得不接受焦企的提涨行为。