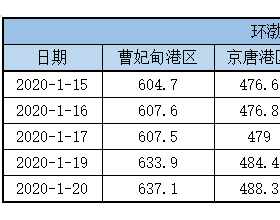

本期海运市场运价整体小幅上涨。年后首日市场船多货少格局依旧,不过随着工厂开始复工,日耗回升至43万吨左右,加上节中行情有所恢复,船东试探性抬价,运价小幅上涨;后四天实货盘逐渐增多,并少量释放,冷空气带来的降温降雪,对终端日耗一定程度的支撑,加之北方恶劣天气导致部分港口封航,造成一定程度的运力周转,且大部分船期都在19号之后,船东挺价情绪浓厚,运价微幅上涨。

煤炭贸易市场小幅上涨,近日,港口非电企业及贸易商询货增多,在发运成本持续倒挂等影响下,煤炭价格出现上涨,加之部分电厂补库,带动蒙煤需求有所增加,煤价小幅上涨;北方港口煤炭库存整体震荡持稳,近期,环渤海港口装卸双低,尽管南方部分地区天气降温,但库存充裕下终端电厂多以观望为主,加之部分港口封航制约装船,而铁路运量延续低位,在调入调出相对均衡下库存震荡波动;终端电厂库存整体上行,近期,受多地雨雪降温天气影响,终端电厂日耗小幅回升至45.58万吨,存煤可用天数高达37-39天。

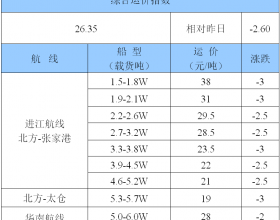

随着工厂陆续复工、钢材价格大涨、进口煤通关时间长、北方港口恶劣天气影响运力周转等因素支撑,煤炭、钢材、沙子货陆续释放,而且部分民营船企还未开工,有的船企节前、节中安排的运输计划还未结束,也对运价上行形成支撑,市场看涨预期仍然较浓,船东挺价情绪仍然很强。不过下游需求整体偏弱的局面短期内很难改变,下游电厂库存充足,终端补库仍以长协为主,加之国际市场BDI暴跌,内外贸兼营运力回流,以及元宵过后民营运力陆续回归市场等利空因素影响,船找货格局强化。预计节后第二周海运价仍以上行为主,主流进江航线运价高端空间或在32开左右。