一、运价

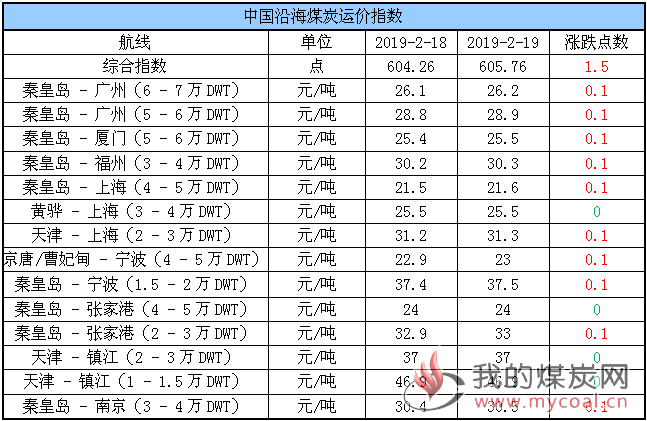

(1)中国沿海煤炭运价指数

19日,中国沿海煤炭运价指数涨幅继续收窄,综合指数较昨日上行1.5点至605.76点,各航线运价较昨日持平或上涨0.1元/吨。具体情况如下:

据悉,近两日下游水泥厂、钢厂等经过上周拉运后补库基本完成,而下游电厂在高库存下采购需求释放有限,使得市场货盘有所减少,加之目前停航船舶陆续开航,可用运力增多,使得前期船少货多格局有所调整,观望渐增、商谈僵持下运价持稳走平。

另外,据闻近日砂石运力有所增加,由于运沙价格较好,部分船只空放带沙,对当前运价存在一定支撑;后续运价走势尚待继续关注。

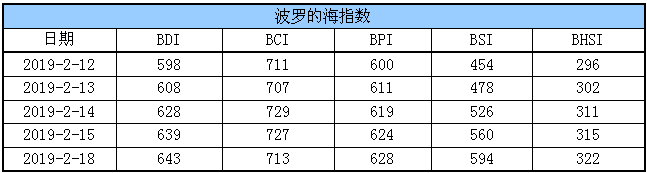

(2)波罗的海指数

18日,BDI指数继续小幅反弹4点至643点,其中,海岬型船运价指数较前一交易日下跌14点,巴拿马型船运价指数较前一交易上涨4点,超灵便型船运价指数较前一交易日上涨34点,灵便型船运价指数较前一交易日上涨7点,后续反弹程度及延续性尚待观察。具体情况如下:

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

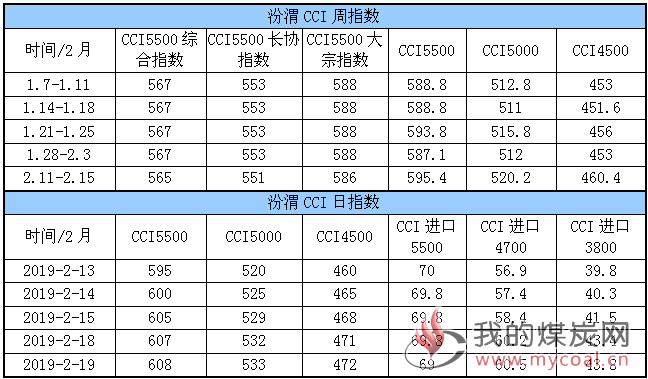

(1)汾渭CCI指数

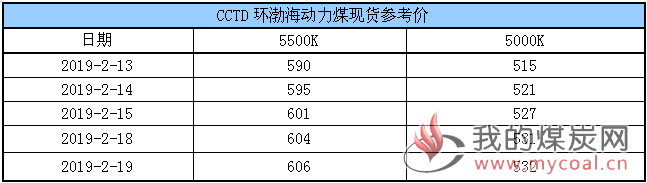

(2)CCTD环渤海动力煤现货参考

近两日,市场货盘增多,报价并无大幅提涨,下游询货较前期有所减少,多以观望为主且成交偏少,港口煤价延续小幅上涨态势,涨幅有所收窄;目前沫煤(CV5500)主流报价610元左右,沫煤(CV5000)主流报价535元左右。

有分析指出,当前市场分歧较大,利多因素:一方面企业陆续开工,电厂日耗逐步回升,水泥、化工等非电需求在逐步增加;另一方年进口煤方面有收紧迹象;利空因素:一方面电厂库存处于相对高位;另一方面产地生产恢复情况超预期。

市场多预计短期价格仍有一定上行空间,但持续性持续观察,尤其是后续进入3月份影响市场变化还有很多不确定因素,比如工业复工、政策、天气等,价格走势可能还会有反复。

三、六大电厂库存、日耗

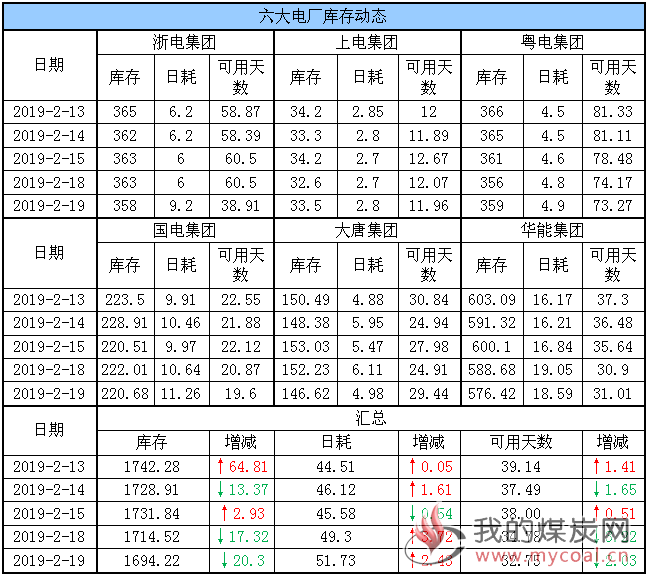

19日,六大电厂整体库存1694.22万吨,较昨日下降20.3万吨;日耗51.73万吨,较昨日增加2.43万吨;存煤可用天数32.75天,较昨日减少2.03天。具体情况如下:

随着南方阴雨天气持续及工业企业复产增多,近期六大电厂日耗缓慢向上恢复,今日突破50万吨,同时库存震荡于1700万吨上下的高位,存煤可用天数33天;据悉,由于目前电厂库存相对充裕,其对市场煤仍多保持观望态度,采购需求释放较少,且短期内基本无大规模采购计划。

根据中央气象台预报,未来10天,江淮、江南、华南及西南地区东部阴雨天气仍将持续,大部地区降水日数有6~9天,平均气温较常年同期偏低1~3℃,加之十五过后工业企业全面复工,预计后续电厂耗煤或在当前水平继续回升。

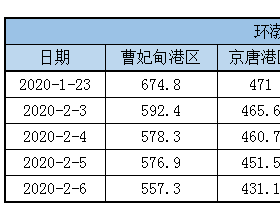

四、环渤海港口库存及锚地船舶数量

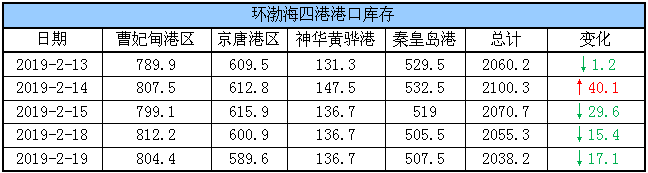

19日,环渤海港口库存2038.2万吨,较昨日下降17.1万吨。其中,曹妃甸港区库存较昨日下降7.8万吨,京唐港区库存较昨日下降11.8万吨,神华黄骅港库存暂沿用上周五数据,秦皇岛港库存较昨日增加2万吨。具体情况如下:

近期,上游多处在复工阶段,货源供应相对有限,铁路外运量继续维持低位震荡,而随着工业企业逐渐复工,加之冷空气再次带动南方多地气温下降,下游用户(尤其是水泥厂)采购积极有所提升,带动港口调出量小幅增加,在整体调入不如调出的情况下,环渤海四港库存持续下行。

本周开始,下游工业企业开始全面复工,工业用电随之恢复,或带动电厂用煤需求增加,而煤炭产地也将迎来大面积复产,煤炭供给倾向增多,预计环渤海港口调入、调出或均有所增加,使得煤炭市场逐渐趋于活跃。

锚地船舶数量

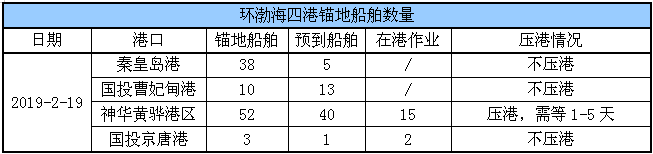

近期,电厂日耗有所回升,加之水泥厂等多数复工,下游用户采购需求随之增多,带动港口交易活跃度略有提升,环渤海四港锚地船舶数量小幅增加。

19日,环渤海四港锚地船舶数量103条,其中秦皇岛港38条,国投曹妃甸港10条,神华黄骅港52条,国投京唐港3条。具体情况如下:

五、各港口生产动态

19日,秦皇岛港调入量55.7万吨,吞吐53.7万吨;神华黄骅港调入量44万吨,吞吐量47万吨;国投曹妃甸港调入量20.1万吨,吞吐量22.3万吨;曹二期调入量10吨,吞吐量13.6万吨;华能曹妃甸调入量12.6万吨,吞吐量11.8万吨;京唐老港调入量6.3万吨,吞吐量8.3万吨;国投京唐港调入量16万吨,吞吐量19万吨;京唐3640调入量11.8万吨,吞吐量18.1万吨。具体数据如下:

六、2月封航情况

2月各港具体封航情况如下:

七、水况信息

今日水况信息如下:

八、天气及海况天气

(1)天气

1、江南华南等地降雨显著偏多

未来10天,江淮、江南、华南及西南地区东部阴雨天气仍将持续,大部地区降水日数有6~9天;江南、华南的部分地区累计降雨量有50~100毫米,局地可超过120毫米。

2、汾渭平原黄淮等地有雾霾

21-23日,华北中南部、黄淮北部、汾渭平原等地扩散条件再次转差,有轻至中度霾,局地重度霾。24日,受冷空气影响,霾天气自北向南逐渐减弱。

(2)海况天气

19日08时至20日08时,东海大部海域将有6~7级、阵风8级的旋转风,其中东海东部部分海域的风力可达8级、阵风9~10级,台湾以东洋面、巴士海峡、北部湾将有5~6级、阵风7级的偏南到东南风,南海东南部海域将有4~6级、阵风7级的偏东风。

20日08时至21日08时,东海大部海域将有4~6级、阵风7级的偏北到东北风,巴士海峡将有5~6级、阵风7级的偏东风或东南风,北部湾将有5~6级、阵风7级的偏南风,南海南部海域将有4~6级、阵风7级的偏东风。

21日08时至22日08时,东海大部海域、台湾海峡将有5~6级、阵风7级的东北风,北部湾将有5~6级、阵风7级的偏南风转东北风,南海南部海域将有4~6级、阵风7级的偏东风。

九、相关资讯

1、6个煤矿建设项目通过安全设施设计审查。

近期,受国家煤矿安全监察局委托,内蒙古煤矿安全监察局、新疆煤矿安全监察局分别审查批复中天合创能源有限责任公司门克庆矿井(变更,设计生产能力1200万吨/年)、中天合创能源有限责任公司葫芦素矿井(变更,设计能力1300万吨/年)、潞安新疆煤化工(集团)有限公司砂墩子煤矿一期工程、新汶集团伊犁能源开发有限责任公司伊犁四号矿井(设计生产能力300万吨/年)、国网能源和丰煤电有限公司沙吉海一号煤矿(设计生产能力600万吨/年)、国投哈密能源开发有限责任公司大南湖七号煤矿一期工程(设计生产能力600万吨/年)安全设施设计。(国家煤监局)

2、山西省自然资源厅:2018年新发现煤炭资源24.37亿吨。

从省自然资源厅获悉,我省近年来大力实施地质找矿行动,2018年新发现煤炭资源24.37亿吨。省自然资源厅通报称,2018年省级财政投入 3.57亿元,安排地质勘查项目83个,验收往年项目60个,新增了一批重要矿产资源储量,其中新增煤炭资源储量24.37亿吨、铝土矿8200万吨。

在煤炭资源储量不断增加的同时,山西煤炭年产量近年来趋于稳定,据山西省统计局最新公布的数据,2018年山西省煤炭产量约为8.93亿吨。

据悉,山西近年来不断深化煤炭供给侧结构性改革,3年来累计退出煤炭过剩产能8841万吨,预计到2020年,我省将有序退出煤炭过剩产能1亿吨以上,全省原煤产量稳定在10亿吨左右。(澎湃新闻)

3、因海关通关延迟,中国贸易商缩减澳煤进口。

2月18日,有贸易商表示,因在中国海关通关时间至少倍增至40天,中国煤炭贸易商正在暂停采购澳洲煤炭。

这些贸易商表示,只有澳大利亚的煤船受到影响。澳大利亚是中国最大的煤炭供应国。

“我们已经停止向澳大利亚下单采购煤炭,因为不知道限制措施将会维持多久。”一上海贸易公司经理表示,该公司通常每个月采购约40万吨澳大利亚煤炭。

通常情况下,海关通关所需时间为5-20天。该名经理称,当前通关时间可能长达45天。

目前尚不清楚为何中国加强对澳大利亚商品的进口审查,但最近几个月网络安全以及中国对太平洋岛国影响力等问题导致中澳关系趋于紧张。

该上海贸易公司经理表示,本月,某些港口当局口头告知进口商,澳洲动力煤和炼焦煤将需要比往常更长的时间通关。

一北京煤炭贸易商和一焦炭厂采购主管也收到类似的通知,但没有一位买家得知其中原因。

该北京交易商表示,对澳大利亚进口设限是“北京首次限制某一特定国家的煤进口,但没有原因。”

咨询公司伍德麦肯兹(Wood Mackenzie)表示,澳大利亚纽卡斯尔港(Newcastle)动力煤基准价格已跌至88美元/吨,创19个月以来最低。

上海交易商表示,他已停止从澳大利亚采购,同时增加印尼和俄罗斯采购量。

汤森路透社Refinitiv船舶追踪数据显示,1月份,澳大利亚纽卡斯尔港向中国的煤炭出口量为1819万吨,较12月下降30%。(秦皇岛煤炭网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。