一、本周行业要闻

1、武安市 2019 年重点行业 3 月份强化错峰生产执行方案。2019 年 3 月 3 日至 3 月 31 日,按照在 A 方案的基础上强化管控,焦炉再延长结焦时间 12 小时;重污染天气应急响应期间,焦炉延长结焦至 48 小时;焦化企业完成消白烟治理且治理效果良好的焦炉减少结焦时间 4 小时。

2、今年煤炭供需将逐步转向宽松 煤炭中长期合同比例将进一步提高。中国煤炭工业协会近日发布的《2018 煤炭行业发展年度报告》预测,2019 年我国煤炭消费预计将保持基本平稳,增量不大;国内煤炭产能释放加快,主要煤炭铁路运输通道能力增加,煤炭供应能力进一步增加,全国煤炭市场供需将逐步向宽松方向转变。2019 年煤炭价格以稳为主,没有大幅度向下调整的空间。去产能推进、库存发生结构性变化,以及中长期合同比重提高等因素,对煤炭价格波动起到很大的平抑作用,今年煤价波动情况会比往年小得多。

3、鄂尔多斯煤炭局通知:从 3 月 3 日起至 3 月 18 日两会期间各煤矿严格按产能限票,已经领到手的票也不可以超量用,按日均量用票,在此期间执法局和稽查队要进行巡查,若超产能运行将停矿处理,煤矿票证系统将自动关闭,各矿按自己产能派车,不得超产能运行。

4、唐山关于印发《3 月份大气污染防治强化管控措施实施方案》的通知,钢铁企业。通过超低排放改造验收且达到“唐山限值”烧结机机头或球团烘培颗粒物、二氧化硫、氮氧化物95%以上小时均值分别达到 5mg/m、20mg/、,30mg/m)的烧结机(竖炉)可以生产,其他烧结机(竖炉)停产,因保供暖、保安全、保民生等原因无法停产的,经市生态环境局认定后维持最低生产负荷。管控时间:2019 年 3 月 1 日至 31 日。2、焦化行业。

在保安全的前提下出焦时问延长至 28 小时。

●二、焦炭现货

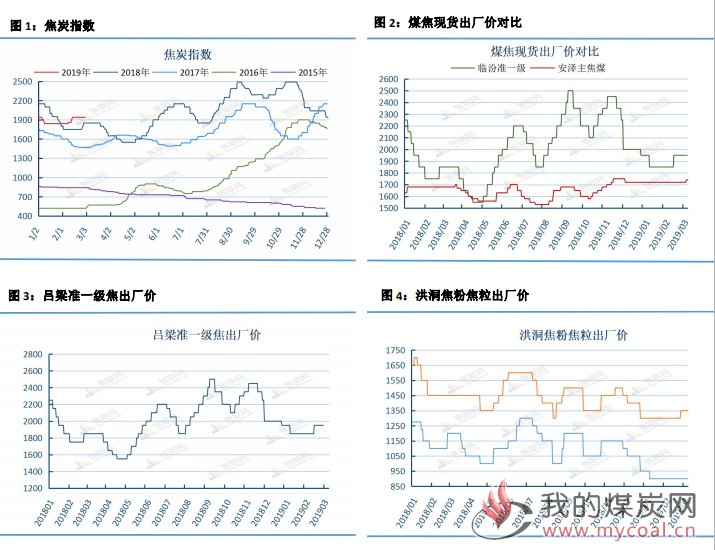

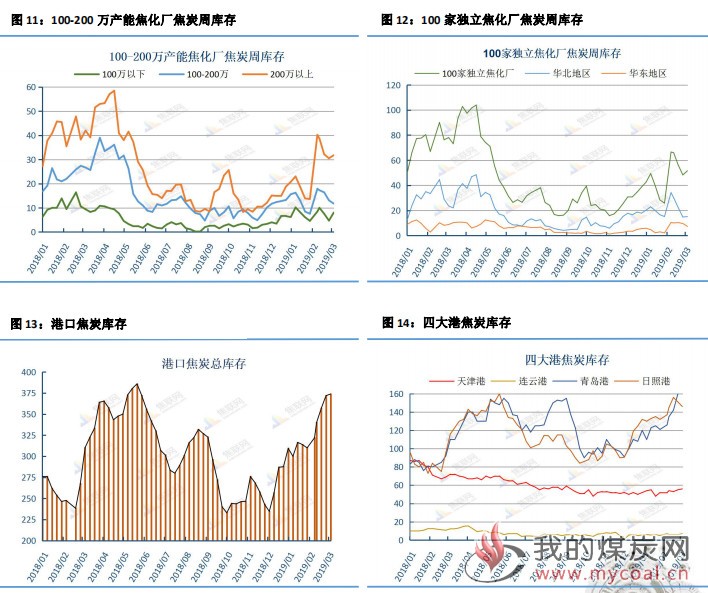

1、行情回顾:

本周焦炭市场整体持稳运行,月初河北地区焦企多有提涨 100 元/吨的意向,下游钢企方面并未接受提涨,仅少数地区部分前期价格较低资源小幅上调 50 元/吨,其余地区焦炭价格持稳运行,主产地焦企生产状况正常,市场观望氛围较为浓厚,钢厂抵触情绪较强。下游方面,本周钢厂产能利用率呈下降趋势,山西、河北地区下降幅度较大,焦炭到货量尚可,钢厂焦炭库存上升明显,多处于中高位,部分甚至接近年度最高水平,无明显采购需求,存在压价意愿,焦钢博弈形势紧张,对焦价上涨抵触情绪较强。近期受两会影响,环保检查频繁,各地区焦企均不同程度限产;山西地区整体开工情况平稳,临汾部分焦企限产 30-50%之间,但临汾当地钢厂也同步进行限产,长治地区个别焦企环保组驻场,限产力度较大,在 30-50%之间,但长治地区整体开工逐步恢复,当地焦炭产量暂未明显缩减;山西其余地区大多满负荷生产。河北地区唐山、邯郸部分焦企逐步落实政策限产 20-30%之间;唐山延长结焦时间,部分延长至 36 小时,日产降低,京唐港和曹妃甸港所有集梳港全部暂停,解除时间暂未确定。港口方面,本周港口焦炭总库存继续上升,贸易商近期采购意向明显下滑,成交寥寥,高库存压力下,贸易资源多持观望态度,价格暂稳。目前日照港、董家口港准一级焦报价 2200-2250 元/吨左右,一级焦报价 2300-2400元/吨左右,均承兑含税平仓价格。

2、价格

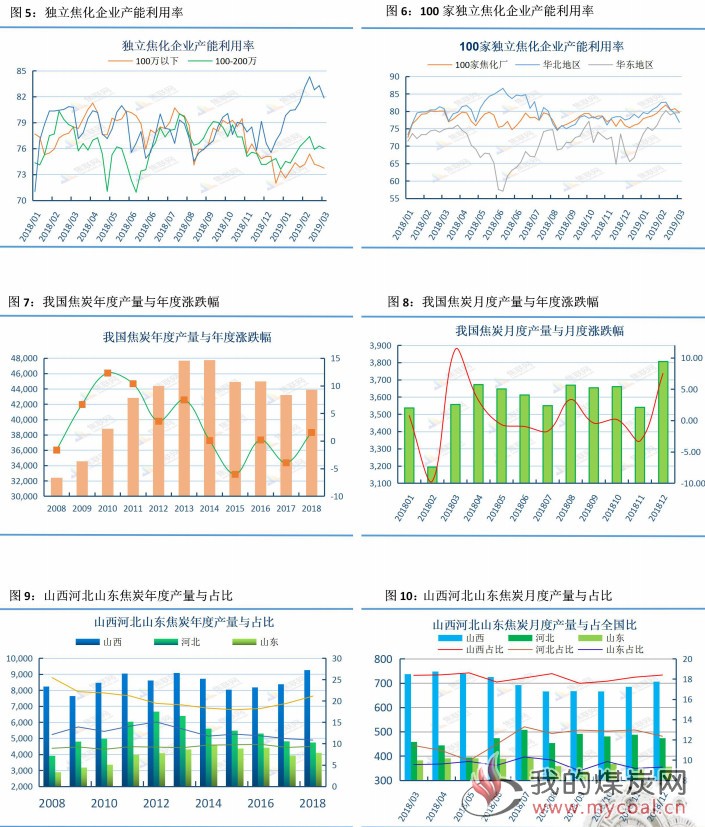

3、供应

近期受重污染天气因素影响,河北唐山、邯郸,山西临汾等地区焦企都限产,产能利用率下降。本周统计全国 100 家独立焦企样本:产能利用率 79.66%,下降 1.06%,较去年同期下降 0.35%;焦炭主产区华北地区产能利用率 76.85%,较上周下降 2.4%,较去年同期下降 3.91%;39 家产能 200 万以上焦企样本产能利用率 81.24,较上周下降 1.44%,较去年同期下降 0.47%。本周开工率小幅下降,主要受天气影响,部分地区出现气重污染预警,部分焦企延迟出焦时间,局部地区开工率明显降低,唐山出台 3 月份大气污染防治强化管控措施实施方案执行时间至 3 月 31 日,焦企结焦时间延长至 28 小时。

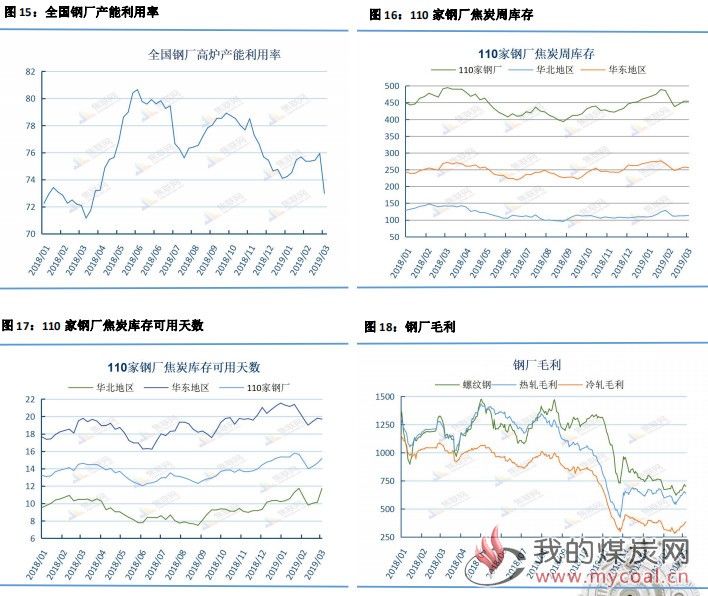

4、库存

本周统计全国 100 家独立焦企样本:焦炭库存 51.6 万吨,较上周上升 3.275 万吨,较去年同期下降 26.49 万吨;华北地区 42 家焦企库存 15.1 万吨,较上周上升 0.305 万吨,较去年同期下降 8.5 万吨;西北地区 13 家焦企库存 22.7 万吨,较上周上升 3 万吨;39 家产能 200 万以上焦企样本库存 31.8 万吨,较上周上升 1.28 万吨,较去年同期下降 10.19 万吨。本周统计全国 110家钢厂样本:焦炭库存 453.6 万吨,较上周增加 0.63 万吨,较去年同期减少 41.04 万吨;可用天数 15.16 天,较上周增加 0.53 天,较去年同期增加 0.55 天。由于部分地区钢厂限产,焦炭需求量减少,多以消耗库存为主,采购意向一般。

5、需求

本周全国钢厂高炉产能利用率 72.99%,较上周下降 2.95,较去年同期上升 0.8%。由于两会的召开,各地区也受到了不同程度的环保限产影响,华北地区环保限产再度趋严,唐山、武安、山东、徐州等地烧结限产升级,环保力度再度加强。进入 3 月部分钢厂检修情况增多,焦炭市场需求预期可能减少,同时北方环保限产,政策趋严,焦炭市场供应压力加大。近期天气状况恶劣情况下南北工地均未能正常开工,各地虽多有基建项目批复,但动工形式多于实际,因此钢材消耗量也处于冰点。 根据最新钢企公布的消息来看,近期仍有部分钢企有高炉检修安排,加之环保压力较大,短期国内钢企开工率很难有明显回升。

6、盈利

本周调研全国 30 家独立焦化厂吨焦盈利情况,全国平均吨焦盈利 217.16 元,较上周下降 3.21 元,较去年同期上升 53.86 元;山西准一级焦平均盈利 174.62 元,较上周增加 9.01 元;河北准一级焦平均盈利 240.93 元,较上周下降 12.7 元;山东二级焦平均盈利 229.8 元,较上周下降 6.53 元。

●三、焦煤现货

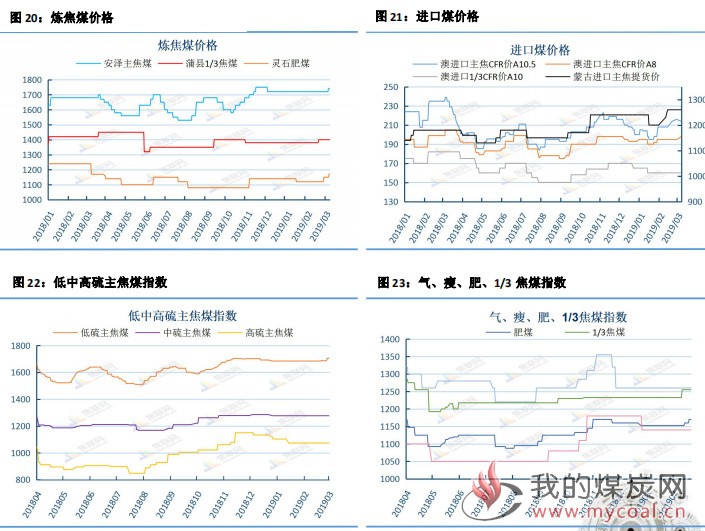

1、行情回顾

本周国内焦煤现货市场强势运行,下游需求偏高实际采购有难度,煤矿复产不及预期,产量明显低位,焦煤整体供应仍略显偏紧,部分煤种不同幅度上涨,本周内蒙古地区为积极响应“两会”期间和春节后复工复产验收检查工作,大部分煤矿还未复产,炼焦煤供应偏紧,场地基本无库存,低硫精煤仍然是有价无货,本周二乌海地区精煤和焦煤价格上涨30-50 元/吨不等。山西地区焦煤供应依旧受限,低硫主焦、气煤、瘦主焦等煤种上涨20-100 元/吨不等。

2、价格

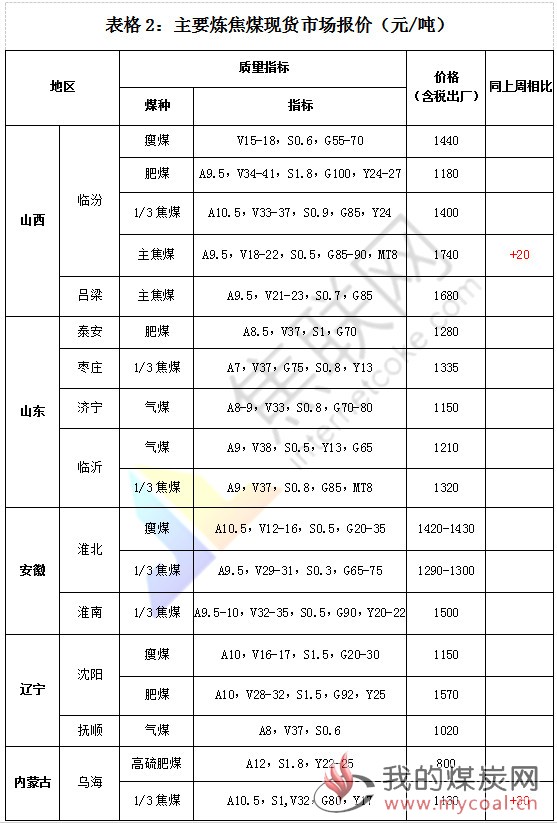

焦煤方面,现货价格山西柳林主焦煤(A9.5V21-23G85S0.7)报价 1680 元/吨,较上周持平;安泽主焦煤(A9.5V18-22S0.5G85-90MT8)报价 1740 元/吨,较上周上涨 20 元/吨;蒲县 1/3 焦煤(A10.5V33-37S0.9G85Y24)报价 1400 元/吨,较上周持平;灵石肥煤(A10V27-32S1.6G90Y22)报价 1200 元/吨,较上周上涨 20元/吨;进口煤方面,蒙古主焦煤(A11V25S0.7G80Y15CSR60)报价 1260 元/吨,较上周持平;澳洲进口煤 (A10.5V21S0.6G85Y17CSN8CSR72)报价 1450 元/吨,较上周持平;澳洲 1/3 焦煤(A10V26S0.5CSN4MT10)报价 1075 元/吨,较上周持平。

●四、焦炭、焦煤期货

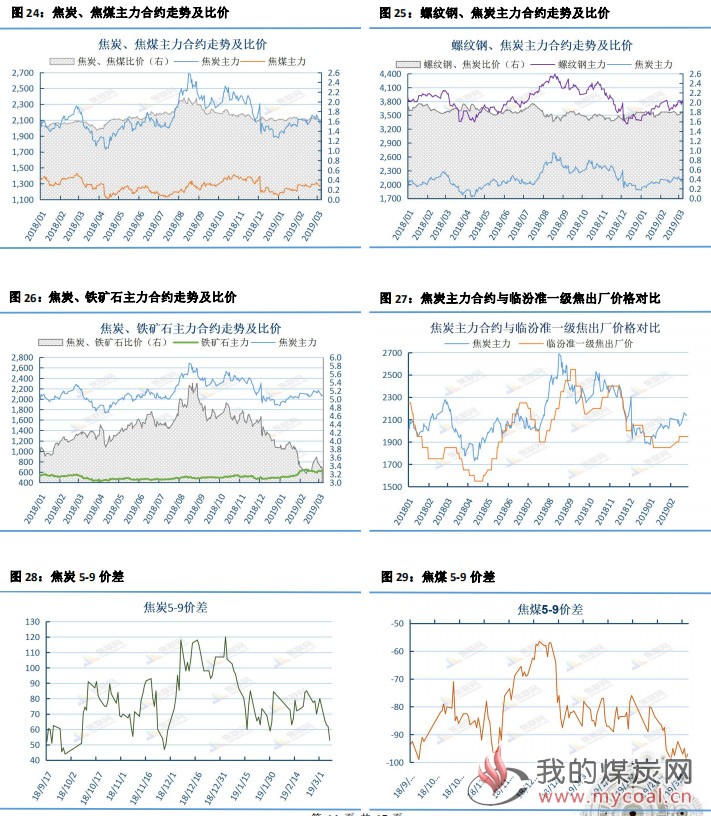

1、行情回顾

焦炭:本周焦炭 1905 主力大幅下跌,最终主力合约报收 2023.5 元/吨,最高2170 元/吨,最低 2018 元/吨,周涨跌-144.5 元/吨,涨跌幅-6.67%。持仓 32.6 万手,较上周+2.4 万手。本周焦炭 1909 合约大幅下跌,最终合约报收 1980.5 元/吨,最高 2096 元/吨,最低 1976.5 元/吨,周涨跌-107.5 元/吨,涨跌幅-5.15%。持仓 6.5708 万手,较上周+1.963 万手。焦煤:本周焦煤 1905 主力大幅下跌,最终主力合约报收 1237 元/吨,最高 1323元/吨,最低 1234 元/吨,周涨跌-77 元/吨,涨跌幅-5.86%。持仓 22.1 万手,较上周-5.7 万手。本周焦煤 1909 合约大幅下跌,最终合约报收 1341 元/吨,最高 1411元/吨,最低 1341 元/吨,周涨跌-65.5 元/吨,涨跌幅-4.66%。持仓 7.4322 万手,较上周-0.6378 万手。

2、走势及比价

●五、下周预测

焦炭方面

受两会和环保影响,部分地区钢厂限产,导致焦炭需求下滑,目前北方焦化厂库存维持低位,基本没有销售压力,而钢厂焦炭库存多维持相对高位,对焦炭采购积极性下滑,短期对提涨抵触情绪较大。本周港口焦炭库存较高,日照港、董家口港库存处于满库状态,成交较少,下游钢厂多以消耗库存为主。目前焦炭现货提涨两轮,第一轮已经落实,第二轮截止目前钢厂还没回应,落实阻力较大,短期看焦炭价格上行的空间有限,以稳为主。供应方面,目前焦化厂产能利用率处于偏高水平,虽然不断有重污染天气应急限产的消息,但是影响区域较少,整体上大部分焦化厂仍维持正常的开工率,供应较前期略显宽松。需求方面,当前钢厂接货正常,需求一般,市场观望情绪增强;唐山 3 月份大气污染防治强化管控措施实施,后期钢厂焦炭需求或将有所减弱,钢厂焦炭价格话语权增强,对第二轮上涨诉求反应淡漠。贸易商方面,前期拿到的货源等待价格上涨才能出手,因此贸易商近期接货谨慎,出货压力较大。综合来看,目前钢焦企业搏弈激烈,焦炭现货价格短期稳中偏弱运行的概率较大。

焦煤方面

由于年前榆林煤矿事故和年后内蒙银矿矿难事故的发生,煤矿复产节奏放

缓,安全检查持续,且澳洲焦煤进口受限,煤矿复产情况不及去年,是焦煤价格上涨的主要原因,这也造成了焦炭生产成本的提高,焦煤对焦炭价格的成本支撑较强。当前来看,焦煤供给偏紧有煤矿复产缓慢和进口受限两方面的原因,其中年后各地煤矿执行安全检查及验收,除国有大矿之外,地方矿井复产不及预期,煤矿产能释放有限,同时国家进口政策的调整造成了焦煤供应紧张的局面。需求方面,年前煤矿提前放假,年后“两会”召开,下游焦化厂焦煤补库速度赶不上消耗速度,补库需求强烈,部分地区甚至出现排长队拉煤现象,需求大于供应。“两会”过后,受安全生产影响的煤矿将全面复产,产量也有望增加,焦煤供给偏紧的局面将有所缓解,焦煤部分品种的价格也可能出现松动,对焦炭的成本支撑作用减弱。综合来看,受煤矿安全检查影响,导致焦煤产量低位,叠加进口煤通关难度大,焦煤整体供应略显偏紧个别煤种更是供应偏低。下游焦企受环保因素影响,焦企产能利用率虽有小幅下降,但焦企当前销售尚可,库存

低位,对焦煤的需求较为稳定,导致短期内焦煤价格偏强运行。且由于部分 C类煤矿需到两会结束后才能验收复产,短期炼焦煤供应端仍有一定支撑,预计短期炼焦煤现货仍将稳中偏强运行。

风险点

1、钢厂限产幅度高于焦化厂限产幅度,钢材需求不及预期,库存下降缓

慢。

2、钢材库存累积超预期,去库存化倒逼钢价下跌。

3、煤矿产能释放缓慢,焦煤价格高位续涨。

4、焦炭库存累积超预期,焦化厂库存上升,个别焦化厂暗降出货。

5、港口焦炭库存偏高,库存消化需要时间。

6、有利润的贸易商降价出货套现。