报告摘要

为什么是N字形:从供应端来看,在钢价大跌之后,由于长流程钢厂对产量的调控、以及短流程钢厂产量的被动减少,供给端首先对钢价支撑,这成为本次N字形反弹阶段的重要逻辑。但另外一方面,当前长流程利润接近500,短流程利润回升,那么,供应的压力将重新显现,将对钢价产生下行压力。而从需求端来看,一季度地产存在赶工余波,而基建相比往年更早启动,当前的价格正在兑现这一逻辑。但往后原先的逻辑将弱化,需求的韧性将结束,钢材的需求支撑将弱化,反弹之后,钢价将进入N字下行

N字形将如何演绎?建材需求关键看地产新开工,板材需求的关键因素则是出口、制造业以及库存周期,从这几方面因素来看,未来将面临同步下行。从中短期(3个月周期)来看,需求韧性将结束,原料端面临成本下移,N字下行阶段将开启。但从中长期(3-6个月)来看我们并不很悲观,从宏观面来看,若金融数据连续好转,则到年中对经济在年底见底的预期将比较强烈,本次主动去库将面临尾声,宏观环境将好转;从产业角度来看,原料端铁矿、焦煤面临供给支撑,冶炼端品种钢材、焦炭利润被压缩后受到成本支撑,届时黑色金属的宏观、成材、原料、成本端各方面将重新具备共振上行驱动,可能面临N字型的二次反弹。

原料对N字形走势的影响?中短期来看,原料端向上驱动不足:铁矿现货市场受到实质影响预计到6月初之后,预计将高位震荡较长时间;但焦炭基本面较差,已经率先走弱;焦煤供应偏紧格局将缓解,现货价格将高位回落;从废钢来看,由于转炉废钢添加比例大幅下降,季节性供应紧张在春节后缓解,废钢价格明显走软,将压低电炉钢成本,带动整体钢价下行。但从中长期来看,随着铁矿现货市场矛盾的积累,年中之后铁矿将面临现货矛盾的向上驱动;从焦炭来看,由于环保口风重新收紧,且去产能主要在四季度,若后期焦炭利润重新压缩至盈亏平衡,则将重新具备向上驱动题材;由于面临70大庆,焦煤供给也可能重新收紧。总体来看,我们认为到年中之后原料将存在支撑,有助于钢价N字形的二次反弹。

正文

我们在去年9月28日发布的四季度策略报告《夕阳无限好,只是近黄昏——四季度黑色金属策略展望》中首度指出,随着环保政策的改变以及需求的走弱,持续坚挺的钢材价格将面临大幅调整风险,持续3年的牛市格局将扭转。

之后我们在去年12月11日发布的年度策略报告《周期轮回 潮起潮落》中进一步指出,2019年钢材利润将被显著压缩,价格中枢逐步下移。但我们对春季需求不悲观,钢价将提前于需求反弹,但由于需求的趋势下行,钢价反弹之后将继续探底,全年将呈震荡向下的“N”字型。

从目前市场的走势来看,我们之前提出的逻辑正在被验证。那么,在钢价大幅反弹之后,投资者都非常关心未来进一步的走势如何。今天时间有限,我试图在20分钟的时间回答三个问题,为什么是N字形?N字形将如何演绎?以及原料对N字形节奏的影响?

当前的市场逻辑以及今后逻辑的演变都离不开历史逻辑的判断,我们首先回答第一个问题,为什么2019年是N字形。

一、为什么是N字形

1、供给因素减退 利润的上下限决定行情的波幅

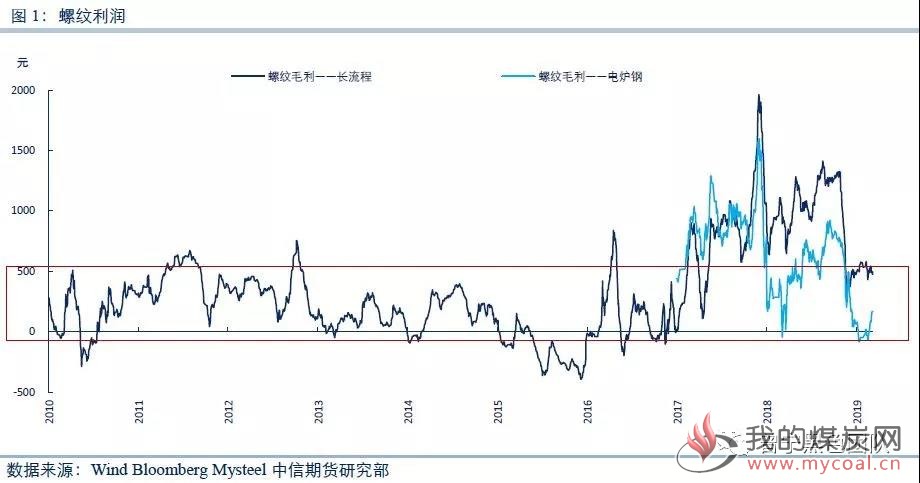

首先我们从供给的层面分析,供给的收紧是2017-2018年钢价不断上涨的驱动力,但环保限产政策的改变使得供给瓶颈被打开。在限产宽松的背景下,高利润必然将导致高产量,这是去年11月之后钢价大跌的核心逻辑。

但是,我们也并不过分看空钢材价格,主要的逻辑在于,不管从宏观还是从微观的角度来看,供给的调控能力都大大加强。从宏观层面来看,把地条钢清除之后,通过环保等各种手段可以有效调节整个行业的供给,去年12月唐山重新加强环保、3月份之后邯郸加强环保都是钢价的重要支撑因素。而从微观层面来看,企业也可以在亏损时检修、通过减少废钢添加等手段变相减产等方式减少供给。

另外一方面,电炉产能替代地条钢之后,使得钢材行业成本曲线提高,电弧炉成本比长流程高四五百,这使得一旦钢材利润被压缩,电弧炉利润将首先被压缩。自去年11月之后钢价大跌之后,电弧炉利润被压缩至盈亏平衡线,使得电炉产能利用率大幅下降。

在钢价大跌之后,由于长流程钢厂对产量的调控、以及短流程钢厂产量的被动减少,供给端首先对钢价支撑,这成为本次N字形反弹阶段的重要逻辑。但另外一方面,当前长流程利润接近500,短流程利润回升,那么,供应的压力将重新显现,将对钢价产生下行压力。

因此,从供给角度来看,0-500将是钢材利润的常态区间,前期的低利润使得钢价反弹,但当前长流程钢厂利润处于常态区间的上限,将带来供给压力,如果需求一旦下滑,那么N字下行就将开启,这是我们判断钢价的重要逻辑依据,预计2019年钢价将不断在利润的上下限之间反复拉锯,这将逐步成为新常态 。

2、需求主导市场节奏

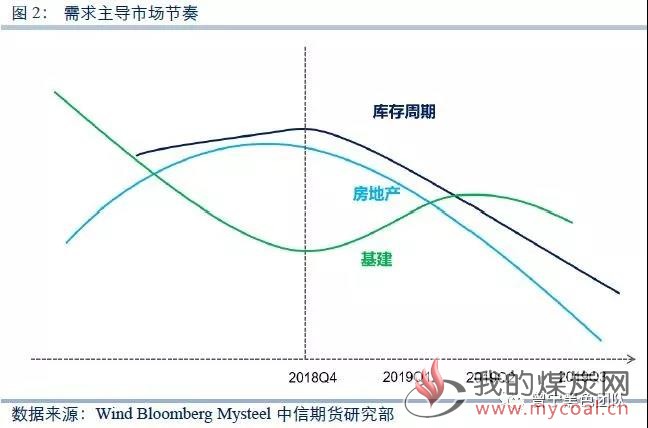

在钢价被利润的上下限限定了之后,需求就将成为市场波动的主导逻辑。我们之前画了一个演示图,判断春季需求不会差,主要的逻辑就是春季还存在赶工余波,而基建投资将企稳回升,从需求角度来看,钢价价格将先走“N”字反弹。从宏观数据和微观调研来看,一季度地产确实存在赶工余波,而基建也确实相比往年更早启动,当前的价格正在兑现这一逻辑。

但是再往后,原先的逻辑是否将持续?我们认为需求的韧性将结束,钢材的需求支撑将弱化,反弹之后,钢价将进入N字下行。

二、N字形将如何演绎?

去年11月钢价大跌,尽管之前市场普遍的做空逻辑是基于宏观看空逻辑,但事后验证来看此次大跌主要是受到供给的影响,需求韧性仍然存在。但是,到了当前这个时间点,从各行业的趋势来看,韧性了一年的需求可能终将面临走弱的局面。

1、建材需求关键逻辑:地产开工何时走弱?

我们之前判断2019年春季需求不差,主要是地产存在赶工余波。为什么成为是余波呢,顾名思义,就是快结束了。从最新公布的1-2月份数据来看,地产开工数据已经下滑至6%,而去年12月的累计增速是17%。从影响开工的主要因素来看,1-2月土地购置面积累计同比增速是2009年以来的最大跌幅,而销售面积的累计增速进入了负增长。从房地产开发行为来看,房地产企业已经完成了“开工”阶段的赶工阶段,正在进入“施工”阶段的赶工阶段。

拿地下行、销售下行、开工下行,各方面数据显示,“开工” 的赶工余波即将结束,而“施工阶段”的用钢强度是大大低于开工阶段的,建材需求的韧性终将结束。

2、板材需求关键逻辑:出口、制造业、库存周期

建材需求关键看地产新开工,板材需求的关键因素则是出口、制造业以及库存周期。

因板材需求有很大一部分是终端产品的出口,出口对板材需求的影响非常大。出口则主要依赖于外需,而从海外经济来看,18年欧洲、日本经济已经率先回落,当前欧日制造业PMI已经跌破了荣枯线,19年美国经济在减税效应结束之后也面临下滑,2019年全球经济将面临共振下滑。即使没有贸易摩擦,出口将继续受到外部经济放缓的压力下滑,近期海外经济下行速度加快,在中国的“赶出口”效应结束之后,未来出口将面临大幅下滑的风险,并带动制造业投资下行。

相对建材,板材需求受到库存周期的影响更大。从库存周期来看,从去年11月开始全行业进入了主动去库周期。从历史周期来看,一轮主动去库至少8个月,最长16个月,意味着至少到今年3季度,板材需求将持续受到主动去库的压制。从各行业来看,当前无论是空调、汽车、通用设备、金属制品等和板材需求相关的行业库存均处于较高的位置,未来要看到钢材需求的底部,全行业库存以及这些相关行业的库存是否去化是重要参考。

从出口、制造业以及库存周期的角度来看,未来板材需求不乐观。当前出口已经开始明显下行,板材类钢材需求也将面临下行。

3、钢价何时走弱的宏观推演?

因此,从宏观层面来看,我们认为“赶工”余波将结束,新开工已经开始走弱,建材需求韧性将结束;“赶出口”结束,出口将进一步明显下滑,将带动制造业投资回落,板材需求将走弱。

而由于当前钢材利润处于我们认为常态区间0-500的上沿,供应压力维持,一旦需求走弱,钢价压力将显现,我们认为时间临近。

4、钢价何时走弱的产业推演?

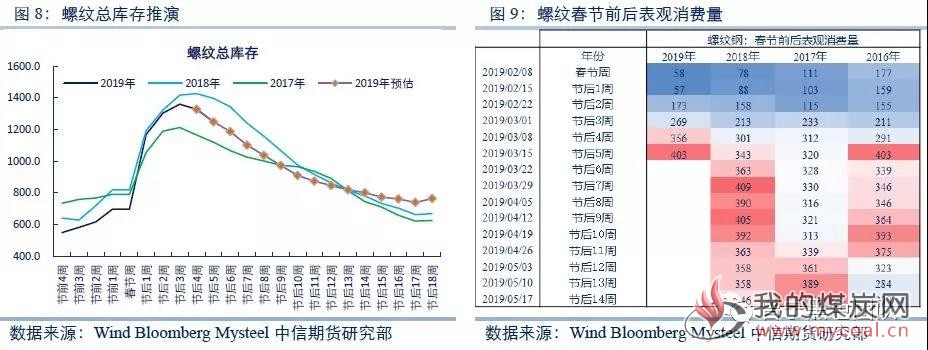

从产业角度来看,春节之后的需求确实得到了验证,我们从库存推演来看,认为3月底之前将保持较快的去化速度,现货价格存在支撑。

但是,问题是当前的需求强度是否能否维持。去年3月底需求爆发之后,螺纹钢表观消费大于390万维持了四周,而今年提早了两周突破400万。我们需要注意的是,去年是压抑了整个冬季的需求在四月份爆发,而今年则是整个冬季都在赶工情况下需求的强弩之末。我们认为这种需求强度大概率是难以长期持续的,即使维持去年的需求强度保持四周,到四月初之后需求强度也可能降下来,库存去化放缓,在地产开工下行对未来预期悲观的背景下,资金则可能在盘面上“抢跑”,或者出现以往类似的情况,现货阶段性过山车,而期货价格则原地等待。

因此,不管从宏观还是从产业角度来看,需求趋于走弱的背景下,钢价N字下行的脚步正在临近。

5、进一步的演绎——何时再度反抗?

因为我们是对全年的展望,我们需要把更长周期的市场逻辑进行预判。假设钢价再度下跌,那么下跌后何时再度反弹?再往后我们同样关注宏观和产业两个逻辑:

从宏观角度来看,持续的宽信用已经见到成效,社融和M2见拐点,四季度之后经济可能见底,而资产价格往往提前反应,若后期金融数据能够持续反弹,则三季度之后将逐步交易经济见底逻辑,黑色期价可能提前反弹。

从产业角度来看,若冶炼环节再度压至盈亏平衡区间,将面临成本支撑,且70大庆前保安全以及环保也将对产业链支撑,下跌之后,我们预计钢价将再度反抗,进入N字型的二次反弹。

三、原料对N字型节奏的影响?

刚才我们主要从成材角度分析,接下来我们从原料角度分析对黑色金属整体节奏的影响。

1、矿难改变平衡表 但实质影响主要体现在下半年

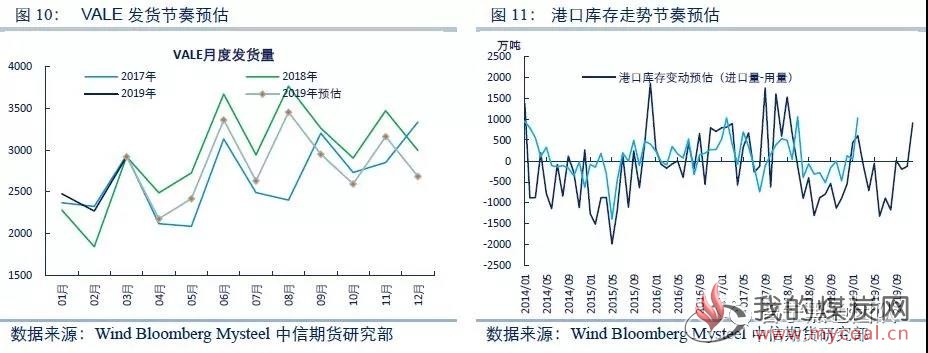

首先我们看铁矿,巴西矿难将影响接近3000万吨的供给,受矿难影响,2019年四大矿产量将出现近十年来首次下降。产量的缺口短期难以弥补,铁矿石价格重心提高,全年运行区间将从60-70美元主区间上升至70-85美元。

但从节奏上来看,我们认为主要影响是在下半年,我们预计从6月份开始港口库存将有明显的去化趋势。

2、焦炭去产能的影响将主要在下半年显现

其次我们来看焦炭,从全国范围来看,预计2019年焦炭产能淘汰量在2000万吨左右,叠加山西新建产能投产1000万吨,去产能总量在1000万吨左右。但各地去产能、要求特别排放的时间基本上是在四季度,2019年的四季度,将是环保去产能的关键期。前两季度,去产能对焦炭供给影响较小。从焦炭总库存来看,短期基本面不佳。

3、焦煤供给偏紧格局或将逐渐缓解

前期国内查超治理、进口收紧使得焦煤供给紧张,使得矛盾的爆发。但未来两年煤炭去产能压力弱于2018年。另外,从焦煤产量的季节性规律来看, “两会”以后,各地煤矿也将逐步复产,4-5月份之后焦煤供给偏紧的格局将有一定缓解。

4、原料端对整体节奏的影响

因此,中短期来看,不管是铁矿、焦炭还是焦煤,短期内都不具备向上驱动,铁矿因预期较强,且钢厂库存低,预计将高位震荡较长时间,但焦炭基本面较差,已经率先走弱,焦煤供应偏紧格局将缓解,现货价格将高位回落。从废钢来看,由于转炉废钢添加比例大幅下降,季节性供应紧张在春节后缓解,废钢价格明显走软,将压低电炉钢成本,带动整体钢价下行。

但从中长期来看,随着铁矿现货市场矛盾的积累,年中之后铁矿将面临现货矛盾的向上驱动;从焦炭来看,由于环保口风重新收紧,且去产能主要在四季度,若后期焦炭利润重新压缩至盈亏平衡,则将重新具备向上驱动题材。由于面临70大庆,焦煤供给也可能重新收紧。

四、从宏观到产业对N字形走势的综合判断

因此,我们综合宏观和产业来看,从中短期(3个月周期)来看,需求韧性将结束,原料端面临成本下移,N字下行阶段将开启。

但从中长期(3-6个月)来看我们并不很悲观,从宏观面来看,若金融数据连续好转,则到年中对经济在年底见底的预期将比较强烈,本次主动去库将面临尾声,宏观环境将好转;从产业角度来看,原料端铁矿、焦煤面临供给支撑,冶炼端品种钢材、焦炭利润被压缩后受到成本支撑,届时黑色金属的宏观、成材、原料、成本端各方面将重新具备共振上行驱动,可能面临N字型的二次反弹。

我们以上判断的几点风险因素,第一是环保超预期,这可能是短期内进一步上行的风险;第二是巴西矿难事件进一步发酵,这也是短期内进一步上行风险,但更可能的是压缩钢材利润;超预期大幅下行的风险是地产、出口的超预期下滑。

五、投资咨询业务介绍

我们拥有相对完善的团队,过去一年我们不管在螺纹,还是在焦炭、铁矿上都取得了得到市场检验的研究业绩,仅对去年12月以来铁矿的大幅上涨预判不足,相关报告都可以回溯。

为了给机构客户提供更深度的服务,我们今年开始面向机构客户推出投资咨询服务,包括投资咨询报告、数据报告、个性化定制服务、套期保值服务等,感兴趣的相关机构可以和我们联系。

以上就是我和各位嘉宾汇报的全部内容,谢谢。

首发自中信期货报告20190319