目前正值动力煤需求淡季,市场看空预期较强,但经过月初的调价后,国内动力煤价格走势开始趋于平稳,继续下调步伐放缓,部分地区煤价开始小幅反弹,动力煤供应恢复困难重重,跌幅明显小于预期。

“淡季不淡” ,港口煤价不跌反涨

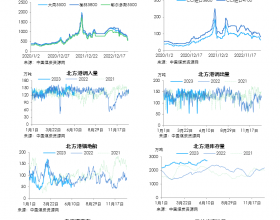

从整体市场走势来看,动力煤年度低点一般出现在5月份。虽然4月份正值动力煤传统的需求淡季,但今年市场表现相对乐观,由下图可以看出,4月初秦皇岛港5500大卡煤成交价格在620元/吨,截至4月15日,成交价格上调至632.5元/吨,涨幅2%,整体表现的“淡季不淡”。反观2017年和2018年,煤价在4月份跌幅较为明显,2017年秦皇岛煤价由4月1日的685元/吨,跌至4月15日的675元/吨,跌幅在2.92%,并且跌势一直持续到6月初,总体跌幅达130元/吨;2018年价格由4月1日的605元/吨跌40元/吨至4月15日的565元/吨。

综合来看,虽然下游电厂采购价格在4月初出现了20-30元/吨的小幅下调,但相较于2017年和2018年的跌幅明显收窄。卓创分析,需求并未有明显提升,而供应量下滑成为支撑煤价的最重要因素。

电厂库存偏高 下游对煤价基本无支撑

数据显示,截至2019年4月16日61.2万吨,与2017年日耗持平,同比2018年出现5万吨左右的下滑,跌幅在8.17%。而反观库存情况,截至2019年4月16日,沿海六大电厂电煤整体库存在1512.5万吨,较2017年同期的985.9万吨上涨34.82%,较2018年同比上涨10.71%。由此可见,从电厂日耗和电厂库存来看,并不具备支撑价格的条件。虽然近期水泥厂开工有所增加,但整体用量有限,仅对高卡低硫煤形成一定提振。

国内产量恢复困难重重,成煤价最大支撑

国家统计局3月14日发布的最新数据显示,2019年1-2月份全国原煤产量51367万吨,同比下降1.5%,1-2月份全国日均产量871万吨,较去年12月减少162万吨。3月份来看,受安全检查影响,原煤产量继续受阻。

同时,虽然4月份开始,主产区煤矿开始陆续复产,但受安全和环保检查影响,复产步伐较为缓慢,而且内蒙和陕西地区煤管票限制较为严格,部分煤矿因煤管票用完而暂停生产,供应进一步受阻,给煤价形成支撑。

进口量继续减少,资源补充不足

海关总署4月12日公布的数据显示,中国3月份进口煤炭2348.2万吨,同比减少321.8万吨,下降12.05%;环比增加584.1万吨,增长33.11%。2019年1-3月份,全国共进口煤炭7462.8万吨,同比下降1.8%;累计进口金额578090万美元,同比下降10.8%。 卓创了解,澳洲煤通关继续受限,3、4月份进口量较前期下滑将近4成,预计后期煤炭整体进口量将继续呈现下滑走势,对国内供应补充不足。

整体来看,虽然需求持续低迷,市场仍存看空预期,但供应启动缓慢、不确定因素增多成为煤价的有力支撑,使得煤价跌幅明显小于预期。后期来看,5月底之前仍处于动力煤传统的需求淡季,需求或有继续减弱可能,短期对煤价基本无支撑。但供应方面,近日国家煤监局局长黄玉治在近日的全国煤矿安全培训工作现场会上表示,煤矿企业要推广实施“取消夜班”做法,逐步改变煤矿井下员工“一天三班倒、24小时连轴转”的传统作业模式。目前山东地区国有大矿现已执行夜班制,产量减少了20-30%,主产地部分煤矿表示暂未接到“取消夜班”制度的相关文件,若后期严格执行此制度,供应缩减将对煤价形成更强力支撑。后期来看,供应能否顺利恢复,成为影响煤价走势的最大变量。