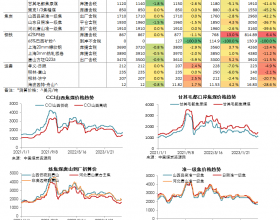

2019年4月15日,国家发展改革委价格监测中心公布3月中国电煤价格指数为500.29元/吨,环比下行2.16%,同比下降8.47%。其中,监测的31个省市(不含北京市)中,价格下行地区数量减少至23个,下行幅度增强至43.07元/吨以内;其他8个地区电煤价格全部上行,涨幅上行至14.11元/吨以内。本月全国煤炭价格活动范围向上下扩大,集中度较差,而煤炭价格上下行地区数量比例基本维持,说明区域煤炭供需均衡性较差导致价格分歧。

煤炭主产地方面,三西地区煤炭价格稳中微降,降幅在1元/吨以内。分析认为,形成主产地煤价平稳运行的主要原因包括以下两方面:1、安全事故过后,两会如期召开,产地安全检查力度再度升级,在产煤矿数量大幅减少,货源紧张,支撑产地煤价上涨;2、三月用煤淡季来临,下游燃煤需求下滑,电厂补库拉运压力较小,对上游高价煤炭接受度较低,市场有价无市,卖方回调煤价。供需双弱格局,产地煤炭价格走势较为平稳。

东部沿海消费地区,煤炭价格涨跌互现,其中浙江煤炭价格上行幅度最大,达到14.11元/吨;而上海和浙江煤炭价格小幅下行,降幅在6元/吨以内。分析认为,形成沿海消费地区煤价走势分歧的主要原因包括以下两个方面:1、华东沿海煤炭市场长期处于宽松的供需格局,市场对后期煤价普遍抱有下行预期;2、四月大秦线等铁路检修在即,物流将受到限制,工业企业复工,部分用户提前补库。

秦皇岛煤炭网分析认为: 3月份,由于前期产地安全事故影响持续和两会的召开对煤矿生产限制较大,产地供应收紧;而淡季来临下游消费能力减弱,加之电厂库存较为充足,市场整体交投较为平淡。基于以上两方面原因,市场对后期价格走势的判断产生分歧,煤炭价格变化范围扩大。4月份属于燃煤淡季,煤炭需求较为宽松,煤价下行压力较大,但由于铁路进入检修期,煤炭集港量预期收紧,下游工业企业复工补库,沿海煤炭价格仍将出现震荡运行的情况。

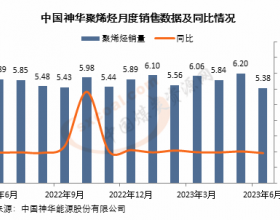

3月中国电煤指数(CTCI)运行情况如下图所示:

来源:秦皇岛煤炭网