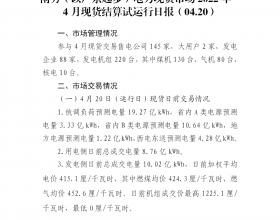

五一假期后,国内进口铁矿石价格呈现出“先涨后跌,再涨再跌”走势,但整体依旧保持上涨趋势不变。据生意社价格数据显示,截至5月15日,澳洲62%PB粉矿港口车板均价在686.56元/湿吨,巴西63.5%粗粉价格在719.25元/湿吨,62%印粉价格在656.17元/湿吨,分别较五月初上涨1.38%,3.58%,1.97%,同比分别大涨40.85%,32.67%,35.66%。此次波动上行行情,一方面是港口现货市场确实出现供应下降现象,另一方面则是下游钢厂采购需求出现回升,成交好转。

从供应面看:截止5月10日,全国45港口库存量在13330.83万吨,创下2017年10月以来的新低水平,且周环比再降106.65万吨,同比下降16.03%。显示了港口库存持续下降至较低水平,市场供应压力明显缓解,支撑现货价格涨势。值得注意的是,另一方面,港口贸易矿库存仅为5667.61万吨,创下3个月以来的新低水平,显示在当前矿价波动行情下,为锁定利润,矿贸商对市场贸易流转增加,快进快出操作为主,船货基本在途清售,也导致了目前现货市场和矿山长协价格倒挂,价格混乱,矿价也时涨时跌。

从需求面看:截至5月10日,全国247家钢厂高炉开工率在81.88%,周环比降1.51%,同比却增1.39%;高炉炼铁产能利用率在83.43%,周环比亦降0.53%,同比亦增4.3%;日均铁水产量为233.30万吨,周环比降1.43万吨,同比却增12.04万吨;均在相对高位水平。值得注意的是,当期钢厂对进口矿平均库存在26天,创下两个月以来新低水平。显示了钢厂在原料价格上涨环境下,开工率虽然有所下降,但整体为锁定利润而会继续积极生产,进而对矿石未来需求增加,支撑矿价。

从期货方面看,由于五一节后并未有明显多空消息,因此国内大商所连铁主力合约基本保持高位波动行情,最大振幅3.32%。据生意社基差图显示,截止5月15日,主力合约结算价在649元/干吨,较5月6日上涨16元/干吨,涨幅2.53%。

从国外消息来看,由于1月份巴西Vale部分矿区溃坝,关停了总计9300万吨产能;而目前在满足所有监管要求后,淡水河谷预计Brucutu矿短期内会恢复2000万吨湿选产能。而未来6到12个月会通过其他项目恢复另外3000万吨干选产能。还有3000万吨湿选产能的恢复可能需要两到三年。因此预计未来巴西矿方面的供应会长期保持下降态势。而相比于澳洲三大矿山来看,虽然未有明显的理由去下调产量目标,但是为了矿价的持续走高,以及国际铁矿石市场的主导权,或依旧也会在发货上出现削减。

同样的,从国内铁矿石进口量同比数据再次出现下滑。海关数据显示,4月我国进口铁矿砂及其精矿8077.2万吨,较上月减少565.2万吨,同比下降2.6%;1-4月我国累计进口铁矿砂及其精矿34020.8万吨,同比下降3.7%。2019年以来铁矿石已有3个月出现同比下滑。

综上所述,生意社分析师何杭生认为,铁矿石市场供应缩减预期带来的行情上涨或远不止目前的水平,国内进口矿“供大于求”格局或会逐渐改善;而目前下游钢材行业却在持续去库存,且终端需求未有明显放量。这就导致了现在进口矿市场价格的震荡格局将会持续,且预计短期内不会出现单边行情。因此预计5月中旬矿价震荡为主,趋势为涨。幅度大概在15-25元/干吨左右,现货则在10-20元/湿吨。