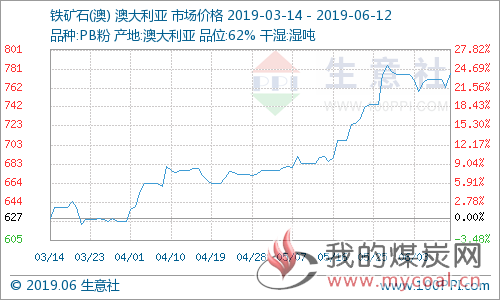

自6月份以来,国内进口矿价格高位震荡走稳行情为主。整体价格水平依旧处于5月涨势的高点,基本面支撑和消息面利多为此轮回调后小涨的主要原因。据生意社价格数据显示,截至6月12日,澳洲62%PB粉矿港口车板均价在777.11元/湿吨,巴西63.5%粗粉价格在800元/湿吨,62%印粉价格在748.17元/湿吨,分别较五月初上涨0.1%,0.22%以及小跌0.09%,同比涨势依旧超30%。

从供应面看:截止6月6日,全国45港口库存量在12158.71万吨,创下2017年2月以来的新低水平,且周环比再降239.39万吨,连降5周,同比下降23.60%。显示了港口库存继续大幅下降至偏低水平,市场供应较2018年同期明显缩减,支撑现货价格高位。另一方面,港口贸易矿库存再次降至5314.75万吨,创下2017年12月以来的次新低水平,显示了,目前在矿价高位下,矿贸易商受资金压力,投入的市场流转货源减少,持续变现能力减弱。这也或会导致钢厂囤货套利,市场价格混乱。

从需求面看:截至6月6日,全国247家钢厂高炉开工率在84.90%,周环比增0.23%,同比亦增1.63%;高炉炼铁产能利用率在85.05%,周环比亦增0.68%,同比增3.44%;日均铁水产量为237.83万吨,周环比增1.9万吨,同比增9.62万吨;均处于相对高位水平。另一方面,当期钢厂对进口矿平均库存在28天,创下两个月以来次新高水平;进口矿烧结粉总库存在1701.50万吨,创下两个月以来新高水平。显示了钢厂对进口矿需求依旧饱满,开工率维持高位,并未有因利润的减少而出现减产迹象。支撑矿价。

从期货方面看:由于端午节后,大商所铁矿石主力合约连涨3天,且在11日大涨5%以上并涨停,当日夜盘亦高位震荡,12日早盘维持涨势超3%。大幅的提振了现货市场行情。据生意社基差图显示,截止6月11日,主力合约结算价在745元/干吨,较6月3日上涨29元/干吨,涨幅4.05%。6月上旬最大振幅在+5.37%。

从国外消息来看:市场传闻力拓方面对一些客户宣称,由于PB块受前期飓风影响,质量出现了问题,导致接下来的两个月可能无法交付贸易长协量(也就是部分钢厂的小长协),因此力拓大概率会取消7、8月小长协,并向后推迟交付,同时也可能会减少现货的投放量。还有消息称,力拓可能以SP10块来交付给客户,如果客户可以接受的话。另一方面,7月前半月BHP将延迟纽曼的发货。这两个消息使得市场默认近期澳洲主流中品铁矿市场供给出现紧张的局面。其实据生意社了解,此前已有南方客户坦言,其长协被推迟至7月发货。且近期北方几个主要港口的PB数量确实比较少。不过对于BHP的推迟发货,国内多家具有长协的大型钢厂已经发声:1、BHP每年都有检修计划,此次检修也在计划之内,并无超预期影响;2、多家大型钢厂并未收到减量或者延期通知;3、部分钢厂收到交换船期的建议,但并未涉及减量。

而从国内消息上看:宏观方面,中办、国办《关于做好地方政府专项债券发行及项目配套融资工作的通知》出炉,体现了积极的财政政策,对金融市场形成利好;其次,近期澳洲、印度央行相继降息,美联储释放降息信号,而6月份以来国内央行通过公开市场操作累计向市场投放了7100亿元的流动性,全球货币宽松预期的加剧提振了商品市场整体的情绪。

同样的,从国内铁矿石进口量同比数据再次出现下滑。海关总署6月10日数据显示,5月我国进口铁矿砂及其精矿8375.3万吨,较上月增加298.1万吨,同比下降11.0%;1-5月我国累计进口铁矿砂及其精矿42391.6万吨,同比下降5.2%。2019年以来铁矿石已有4个月出现同比下滑。

综上所述,生意社分析师何杭生认为,国内进口矿市场供需紧平衡带来的价格涨势行情在持续发酵。矿价目前随处于777元/湿吨的高位,但并未有超过以前的800元/湿吨,甚至900元/湿吨。从市场的角度上看,目前矿价的高位确实“涨价有理”,而对于何时回调,则主要是看需求面。基建是2019年的重头戏,预计终端市场还是稳增长。那么,矿回调也就短期行情。长期依旧看好。