行情预测

预计,下周4-5万吨主流进江航线在(27-33)区间波动。

随着九月份传统用煤淡季的来临,电煤需求季节性因素支撑作用有所减弱,预计市场承压偏弱,不过9月15日将进行为期25天的大秦线维修,部分低库存的电厂或将进行提前补库,或对市场有一定的支撑作用,运价或出现一定的上涨,不过上涨幅度不大。

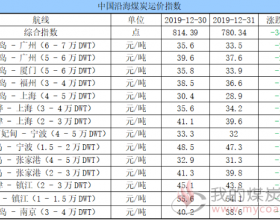

行情综述

本期海运市场运价承压下浮。本周市场货盘不多,寻货不积极,买房多压价采购,煤价弱势走低,在终端库存相对较高的情况下,即使电厂日耗维持在77万吨左右,拉运需求仍以长协刚需为主,市场承压下跌,不过由于外贸市场向好及燃油价格上涨,对运价有一定的支撑,运价下跌程度较小,至周末,买卖双方僵持,运价暂显维稳。

煤炭贸易市场整体下跌,受下游电厂需求较弱和港口市场成交冷清的影响,主产地煤销售情况一般,部分煤矿出货缓慢,煤价小幅下行,至周末,部分煤矿存在库存压力,煤价稳中偏弱;北方港口煤炭库存持续下滑,近日,主产地环保安检检查日趋严格,站台上煤进一步受限,整体供应较为紧张,加之贸易商发运积极性较低,港口调入量减少,同时月末,下游拉运长协煤积极,且部分下游担心下个月港口煤价迎来一波上涨,提前采购刚需,调出量有所增加,在整体调入不及调出的情况下,库存小幅下降;终端电厂库存震荡盘整,近日,六大电厂日耗维持77万吨以上,同时电厂库存虽有所消耗,不过仍处历史1640万吨左右的较高水平,存煤可用天数21.26天。