一、运价

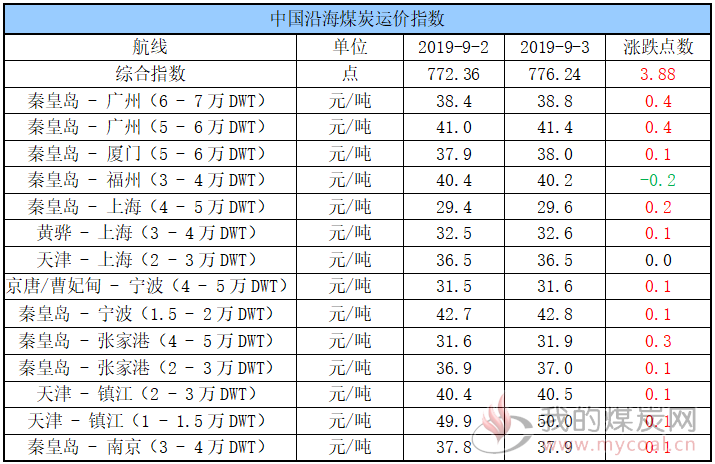

(1)中国沿海煤炭运价指数

3日,中国沿海煤炭运价综合指数较昨日上行3.88点至776.24点,除秦皇岛 - 福州(3 - 4万DWT)航线运价较昨日下跌0.2元/吨,天津 - 上海(2 - 3万DWT)航线运价较昨日持平外,其余各航线运价涨幅在0.1元/吨-0.4元/吨之间;具体情况如下:

近期,外贸市场持续向好,国内外兼营船继续外放,加上今年第13号台风“玲玲”预计4日晚上移入东海,将先后影响江浙沪和东北地区东部等地,届时运力周转将有所放缓,同时第14号台风“剑鱼”也于今日在南海生成,受此影响船东挺价心态增强,运价小幅探涨。

不过,近日南方多降雨天气,六大电厂日耗降至70万吨以下,据悉目前大型电企多拉运长协煤,对市场煤采购意愿不高,整体拉运需求依旧较弱,导致运价涨幅暂显有限。

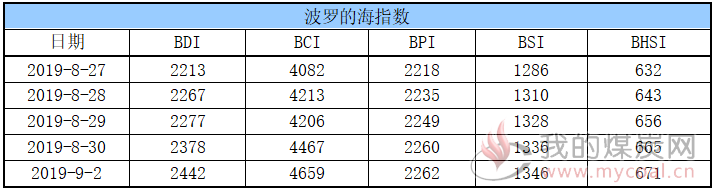

(2)外贸市场行情

2日,BDI指数较前一交易日上涨64点至2442点;其中,海岬型船运价指数较前一交易日上涨192点,巴拿马型船运价指数较前一交易上涨2点,超灵便型船运价指数较前一交易日上涨10点,灵便型船运价指数较前一交易日上涨6点。具体情况如下:

巴拿马船型:南美火热继续推动整个大市场, 已见有8.2万巴拿马型船空出印度成交可见20000美元/天以上的成交,空出南中国成交也有17000美元/天。印尼短行次租家需要定载2个重载航次才能拿到船舶。

灵便船型:太平洋市场保持积极氛围,各细分市场成交水平维持平稳。具体来看,北中国在南方市场的带动下保持稳定,大灵便型船舶执行月底到东南亚的钢材约有10000美元/天的水平;东南亚运力依然紧张,空马来西亚关丹的6.2万大灵便型船舶做煤炭回国有17000美元/天的成交;印度洋市场持续高位,6.2万大灵便型船舶执行南非到远东的杂矿约美元14500/天+空放补贴450K的水平。

二、煤炭价格指数

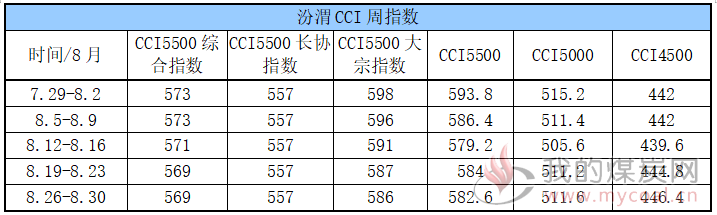

(1)汾渭CCI指数

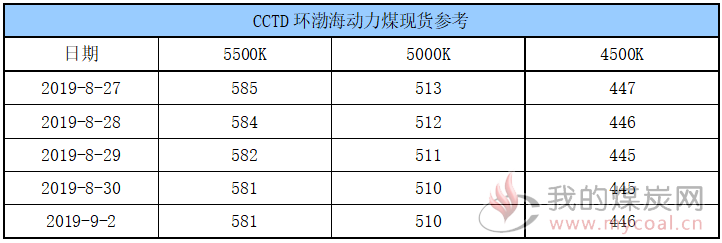

(2)CCTD环渤海动力煤现货参考

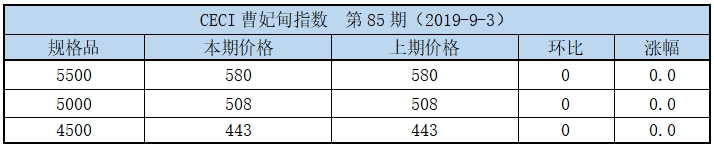

(3)CECI曹妃甸指数

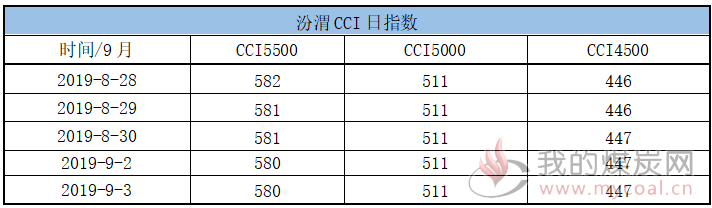

据了解,近日北方港口观望增多,大型煤企9月长协价格下调,给部分市场客户多少带来些悲观情绪,上游基于70周年大庆即将来临,环保检查日趋严格、大秦线检修等预期等因素,持挺价情绪,而下游电厂库存保持中高位,采购仍以长协煤为主,对市场煤压价态度坚决,供需双方心态分歧,成交活跃度偏低,目前(CV5500)平仓价580元/吨左右,(CV5000)平仓价510-515元/吨。

针对短期煤价走势,鄂尔多斯煤炭网分析指出,受贸易商发运成本支撑和发运数量减少影响,港口煤价不会大幅下落。而受下游采购渠道增多,进口煤保持一定数量;加之特高压发电的增加,下游需求不会也出现强势反弹,港口煤价也不可能大涨。此外,沿海煤炭运输形势的好坏,和煤炭价格的走势,还要关注政策调控、煤矿安全和环保检查情况,以及限制进口煤政策的严厉程度等等。

三、六大电厂库存、日耗

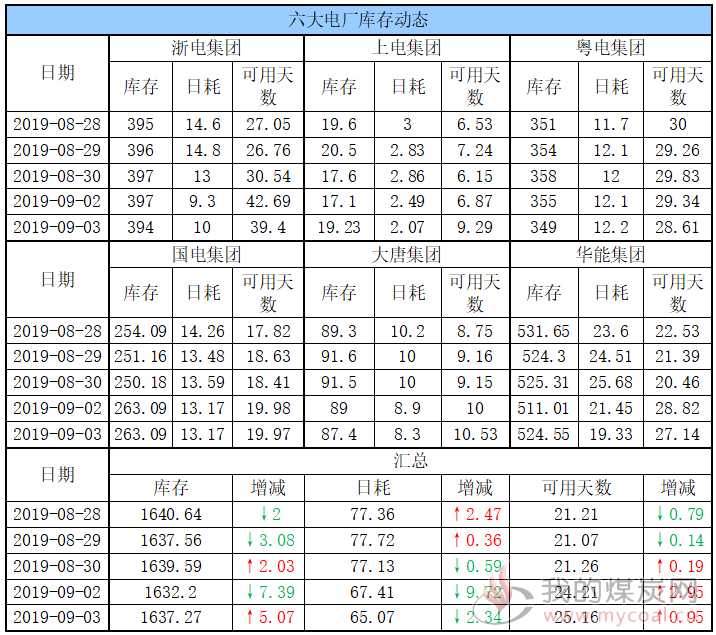

3日,六大电厂整体库存1637.27万吨,较昨日上涨5.07万吨;日耗65.07万吨,较昨日下降2.34吨;存煤可用天数25.16天,较昨日上涨0.95万吨。具体情况如下:

进入九月份,全国多地气温回落,南方阴雨不断,民用电下降明显,六大电厂日耗连续两日运行于70万吨以下,同时库存基本稳定于1600万吨以上,存煤可用天数上升至25天;当前电厂库存还在中等偏高水平,加之本月部分电厂机组要检修,日耗或将持续低位运行,对于煤炭的高需求已基本结束,在此情况下,电厂采购节奏明显放缓,多保持刚需拉运及去库存策略为主,对市场煤采购需求偏弱。

最新天气预报显示,3-7日,受今年第14号台风“剑鱼”影响,南海北部海域、华南南部和东部、江南东南部将出现较大风雨天气。此外,受今年第13号台风“玲玲”影响,我国东部海区、江南东部、东北地区东部将有较大风雨天气,预计电厂日耗或继续低位波动。

四、环渤海港口库存及锚地船舶数量

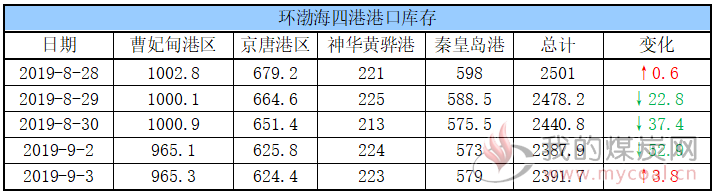

3日,环渤海港口库存2391.7万吨,较昨日上涨3.8万吨。其中,曹妃甸港区库存较昨日上涨0.2万吨,京唐港区库存较昨日下降1.4万吨,神华黄骅港库存较昨日下降1万吨,秦皇岛港库存较上涨6万吨。具体情况如下:

据悉,临近70周年大庆,主产地环保、安全检查不断,产量受限,加之煤价倒挂矛盾依旧存在,贸易商发运积极性不高,而下游用户采购积极性持续低迷,调出量较前期下降,港口调入调出量均震荡运行,二者相对均衡下,环渤海四港库存窄幅波动。

锚地船舶数量

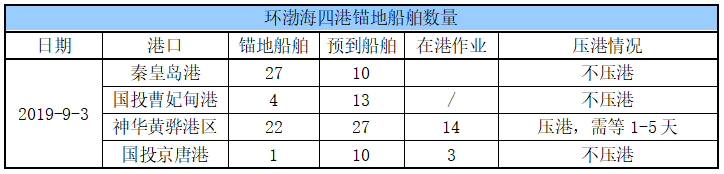

3日,环渤海四港锚地船舶数量54条,其中秦皇岛港27条,国投曹妃甸港4条,神华黄骅港22条,国投京唐港1条。具体情况如下:

进入9月份,煤炭的高需求已基本结束,沿海六大电厂日耗跌破70万吨,目前下游终端北上拉运主要以长协煤为主,对市场煤暂无较大采购,环渤海港口锚地船舶数量较前期有所减少。

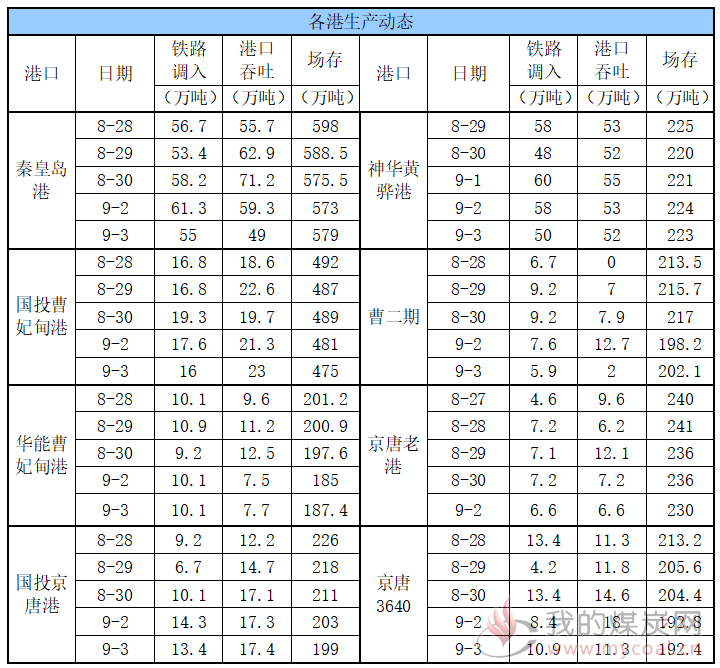

五、各港口生产动态

3日,秦皇岛港调入量55万吨,吞吐49万吨;神华黄骅港调入量50万吨,吞吐量52万吨;国投曹妃甸港调入量16万吨,吞吐量23万吨;曹二期调入量5.9万吨,吞吐量2万吨;华能曹妃甸调入10.1万吨,吞吐量7.7万吨;京唐老港调入量6.6万吨,吞吐量6.6万吨;国投京唐港调入量13.4万吨,吞吐量17.4万吨;京唐3640调入量10.9万吨,吞吐量11.3万吨。具体数据如下:

六、9月封航情况

9月具体情况如下:

七、三峡水情

三峡水况信息如下:

八、天气及海况天气

(1)天气

1、台风

3-7日,受今年第14号台风“剑鱼”影响,南海北部海域、华南南部和东部、江南东南部将出现较大风雨天气。此外,受今年第13号台风“玲玲”影响,我国东部海区、江南东部、东北地区东部将有较大风雨天气。

此外,未来10天,西北太平洋还将有1~2个台风生成。

2、华南东部和南部江南东部多降雨

未来10天,华南、江南东部雨量偏多,部分地区有100~200毫米,华南沿海局地有300毫米以上。

(2)海况天气

3日08时至4日08时,台湾以东洋面将有6~7级、阵风8级的偏东风转8~9级、阵风10级的旋转风,巴士海峡将有7~8级、阵风9级的西北风转偏西风,北部湾将有6~7级、阵风8~9级的东北风,琼州海峡将有6~7级、阵风8~9级的东北风转偏东风,南海西北部海域将有6~7级、阵风8~9级的偏东风转旋转风,南海中部和西南部海域将有6~7级、阵风8级的西南风,南海东北部和东南部海域将有5~6级、阵风7级的偏东到西南风,黄海中部和南部海域将有5~6级、阵风7级的旋转风,东海南部海域将有5~6级、阵风7级的偏东风转东南风,台湾海峡将有5~6级、阵风7级的东北风。

4日08时至5日08时,台湾以东洋面将有8~10级、阵风11级的旋转风,其中台风中心经过的附近海域的风力将有11~12级、阵风13~14级,东海南部海域将有6~7级、阵风8级的偏东风转7~8级、阵风9级的旋转风,巴士海峡、南海中部和西南部海域将有6~7级、阵风8级的偏南到西南风,北部湾将有6~7级、阵风8~9级的东北风转偏北风,南海西北部海域将有5~6级、阵风7~8级的旋转风,南海东北部和东南部海域将有5~6级、阵风7级的西南风,黄海北部海域将有5~6级、阵风7级的东北风,黄海中部海域将有5~6级、阵风7级的旋转风转偏南风。

5日08时至6日08时,东海北部海域将有5~6级、阵风7级的偏东风转9~10级、阵风11级的西北风,东海南部海域将有9~10级、阵风11级的旋转风,其中台风中心经过的附近海域的风力将有11~13级、阵风14~15级,台湾以东洋面将有7~8级、阵风9级的旋转风转6~7级、阵风8级的西南风,南海中西部海域将有7~8级、阵风9级减小到6~7级、阵风8级的偏西风,南海中东部海域将有6~7级、阵风8级的西南风,巴士海峡、南海西南部海域将有6~7级、阵风8级的西南风,北部湾将有5~6级、阵风7级的偏北风,南海西北部海域将有5~6级、阵风7级的旋转风,南海东北部和东南部海域将有5~6级、阵风7级的偏南到西南风。

九、相关资讯

1、1-7月直报大型煤企原煤产量15.0亿吨 同比增长1.6%

据中国煤炭工业协会统计与信息部统计,2019年1-7月,协会直报大型煤炭企业原煤产量完成15.0亿吨,同比增加2409.6万吨,增长1.6%。

排名前10家企业原煤产量合计为9.8亿吨,占大型企业原煤产量的65.6%。

其中,8家企业产量增加,合计增产5548万吨;2家产量下降,合计减产919万吨。

具体情况为:国家能源集团29941万吨,同比增长1.3%;中煤集团12179万吨,同比增长11.8%;同煤集团9902万吨,同比增长22.2%;陕煤化集团9868万吨,同比增长14.3%;兖矿集团9183万吨,同比下降2.9%;山东能源集团6834万吨,同比下降8.6%;山西焦煤集团6055万吨,同比增长2.9%;潞安集团4988万吨,同比增长8.0%;国家电力投资集团4969万吨,同比增长2.2%;河南能源集团4564万吨,同比增长4.3%。

从排名情况看,本期排名较上期没有变化。

此外,2019年1-7月,协会直报大型煤炭企业实现营业收入(含非煤)为20841.2亿元,同比增长8.1%;利润总额(含非煤)为959.9亿元,同比增长6.0%。(中国煤炭工业协会)

2、兖州煤业:对下半年煤炭价格有信心

兖州煤业董事兼总经理吴向前日前在全年业绩记者会上表示,上半年煤炭价格处于中高位,而第二季的煤炭价格虽然波动较大,但对下半年的煤炭价格有信心,主要由于冬天供暖的效应,加上南亚及东北亚国际市场的需求增加。

吴向前指出,公司上半年的煤炭销售量虽然有轻微下跌,但由于精煤价格较高,整体销售额仍然上升。

而下半年公司将有两个重点化工项目会于今年11月试生产,预料下半年的产量会较上半年高。

另外,他表示公司的煤炭主要销售到亚洲地区,虽然人民币汇率有所波动,但公司有措施消除其不利的影响。

至于公司今次首年在中期业绩派发股息,董事兼财务总监赵青春表示,是次为特别股息,未来会否再派息,要视乎资金及环境,但公司的派息比率不会低于35%。

8月30日晚间,兖州煤业公布了其2019上半年的业绩,上半年公司实现营业收入1059.8亿元,同比增长38.9%;归属于上市公司股东净利润53.6亿元,较上年同期增长23.5%,扣非归母净利润约为50.2亿元,按年增长10.8%,每股收益1.09元,加权平均ROE为8.36%,同比增长0.72%。(兖州煤业)

3、昊华能源:以1.2亿元出让260万吨煤炭产能置换指标量

昊华能源9月2日晚间发布公告称,公司以47元/吨(含税价)的价格,向神华北电胜利能源有限公司出让260万吨煤炭产能置换指标量,合同总金额为1.2亿元。

公告表示,本次交易将增加2019年利润1.15亿元,增加归母净利润8646万元,增加的归母净利润8646万元将全额计入非经常性损益。

不过,最终影响以会计师审计结果为准。

2018年12月,北京昊华能源股份有限公司(以下简称“昊华能源”或“公司”)与神华北电胜利能源有限公司(以下简称“神华胜利”)和内蒙古产权交易中心有限责任公司(以下简称“内蒙古产权交易所”)共同签订了《煤炭产能置换指标购买合同》,通过内蒙古产权交易所向神华胜利出让260万吨煤炭产能置换指标。(内容详见2018年12月28日公司《关于签署<煤炭产能置换指标购买合同>暨昊华能源出让剩余煤炭退出产能指标的公告》,公告编号2018-047)

截止本公告日,公司已收到全部转让款12220万元,本次煤炭产能置换及煤炭产能指标交易已完成。

北京昊华能源股份有限公司成立于2002年,是北京京煤集团有限责任公司联合中国中煤能源集团公司、首钢总公司、五矿发展股份有限公司和煤炭科学研究总院共同出资打造的股份制企业。

2010年3月,经中国证监会核准,本公司成功发行A股股票并在上海证券交易所上市,上市后公司注册资本为45,400万元。

2019年上半年,公司煤炭产量638万吨,甲醇产量24万吨。其中:高家梁煤矿完成煤炭产量376万吨,红庆梁煤矿完成煤炭产量231万吨,京西大台煤矿完成煤炭产量32万吨;东铜铁路完成煤炭铁路发运量233万吨。

上半年,公司实现营业总收入27.2亿,同比下降10%,降幅较去年扩大;实现归母净利润4.5亿,同比下降30%;每股收益为0.37元。(昊华能源)

4、2019散煤削减量有望达到4500万吨

8月30日,第四届中国散煤综合治理大会在北京召开。本届大会旨在持续推动 “十三五”期间有效解决散煤问题和实现大气污染防治第二阶段的目标。会上发布了《中国散煤综合治理调研报告2019》和《建筑领域“十三五”规划实施煤炭消费中期评估及后期重点工作研究》两份报告。

中国节能协会理事长、中国工程院院士江亿在致辞中指出,2018年,国务院发布了《打赢蓝天保卫战三年行动计划》,北京、河北、河南、山东、山西、陕西等地方政府也出台了一系列关于散煤治理、清洁取暖的政策,实现了散煤削减量约6100万吨,促进了空气质量持续改善。就如何实现散煤治理,江亿院士提出了三点建议:首先应该是严控散煤市场,从源头控制,防止劣质散煤流入市场;其次是大力推行优质煤替代、清洁能源替代,实现清洁利用;第三是通过淘汰落后,提高准入标准,应用先进高效节能技术等多重手段、多措并举实现煤炭的减量化。

煤控研究项目核心组专家、自然资源保护协会高级顾问杨富强指出,北方清洁取暖的重点和难点在农村,农村清洁取暖的重点和难点是落实“宜”字原则。散煤治理应坚持“清洁能源替代优先,洁净煤保底”的基本原则,保障农村居民平等获取和使用清洁能源权利的同时,确保财政补贴的可持续性和居民经济的可承受力,保障持续有效的散煤治理工作,力争在2020年基本解决散煤问题。

《中国散煤综合治理调研报告2019》指出, 初步统计2018年全年共削减散煤使用量约6100万吨。2018年,散煤治理战场扩围,纵向深入。报告预测,按照当前国家和各省市工作部署,2019年散煤削减量有望达到4500万吨。报告建议,工业散煤治理方面,京津冀及周边“2+26”个城市重在巩固,汾渭平原需加大力度,非重点区域则要快速跟进;民用散煤治理方面,应遵循建筑节能先行,并坚持“替代优先、清洁煤保底”的思路,充分落实“四宜”原则(宜电则电、宜气则气、宜煤则煤、宜热则热)中的“宜”字,解决相关配套问题。政府补贴需进一步优化,同时,政府应加强实地调研和信息公开,完善目标考核方式、评估机制和信息反馈机制。

《建筑领域“十三五”规划实施煤炭消费中期评估及后期重点工作研究》报告分析了“十三五”中期建筑领域煤炭消费情况,评估了“十三五”中期建筑领域热源侧煤炭替代和用户侧能效提升进展情况。报告预计到2020年,北方地区建筑领域煤炭消耗为2.66亿吨标煤,比煤控研究项目提出的煤控目标2.30亿吨高出15%。报告指出,用户侧能效提升和热源侧煤炭消耗替代是降低我国建筑领域煤炭消费的主要手段。报告建议未来我国应全面提升建筑节能水平、深入推进清洁取暖工作,并加强科技创新能力建设、积极推进国际科技合作。(中电新闻网)