近期,动力煤供应有所收紧,对价格形成一定支撑。但同时,由于缺乏需求配合,动力煤上行动力同样不足。

供应预期收紧

目前,督导检查组进驻各地,不仅陕西、山西等煤炭生产大省环保督查趋严,山东、四川以及云南等省也纷纷加强煤矿安全监察工作,不管是监管层还是矿方,安全生产意识均较浓,整体煤矿开工维持中等偏低水平,供应预期受限。

但需要注意的是,在安全检查背景下,受到冲击的主要是生产能力较弱或者证件不全的煤矿,对国有重点大型煤矿影响有限,长协煤供应基本可以满足下游需求。受此影响,产区市场煤购销相对较为清淡,矿方虽有挺价意愿,但坑口报价并未明显好转。

浩吉铁路通车在即

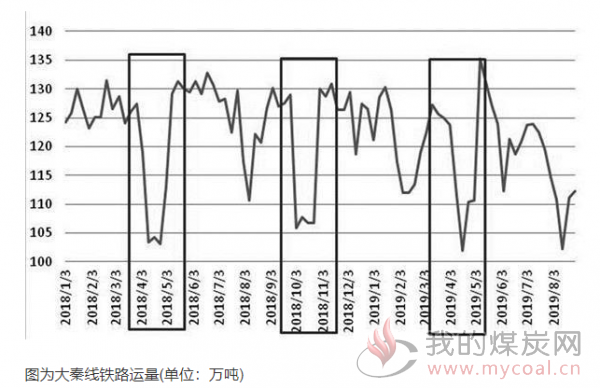

近期,环渤海港煤炭库存出现下滑,截至9月初,环渤海重要港口库存周环比下降接近百万吨,中间环节库存下调,供应收紧预期增强。与此同时,大秦线将于9月15日至10月9日检修,相比去年秋季检修时间提前14天,引发市场对产地煤炭外运的担忧。

不过我们认为实际影响有限。一方面,港口报价倒挂,贸易商发运并不积极,对铁路线路运力需求下降,数据显示,8月大秦线日均运量仅在110万吨左右,基本与大秦线春、秋季集中修时期所差无几,大秦线检修提前影响有限;另一方面,张唐铁路在今年完成扩能改造,运力显著增加的同时,该线路运费也有所下降,一定程度减轻了大秦线运输压力。

此外,需要注意的是,10月1日北起内蒙古南至江西的浩吉铁路(原名为蒙华铁路)通车运营,有望改变目前煤炭运输格局,产地到销区的直达,将降低华中地区对北方港口的煤炭采购需求。

下游需求偏弱

8月31日,国家统计局数据显示,中国制造业采购经理指数(PMI)为49.5%,连续4个月处于荣枯线下方,显示经济下行压力加大。当前房地产投资放缓,制造业和基建投资低迷,工业需求将有明显下降,煤炭需求也将受到影响。

从电煤需求来看,8月下旬以来,由于南方地区持续高温天气影响,居民用电需求增加,同时,水力以及风力发电下滑,对火电的替代效应下降,刚性需求支撑下,沿海六大电厂煤炭日耗一度同比偏高,电煤需求表现良好,提振市场看涨预期。但是,进入9月,全国大范围基本无持续性高温天气,居民用电需求难有持续性,加之9月部分电厂机组将要开始检修,电煤需求将进一步走弱。

另一方面,近期电厂煤炭库存消耗明显,截至9月2日,沿海六大电厂煤炭库存1632.20万吨,较8月初环比下降百万吨。但目前电厂采购并不积极,在月度长协价格基本与市场煤报价持平的情况下,电厂将主要以执行长协合同为主,市场煤需求一般。

总之,在供应端支撑下,动力煤期价试探性反弹,但由于缺乏需求配合,动力煤价格很难走出独立上涨行情。