动力煤

市场总评

本周产地陕西、内蒙地区煤价因环保、安监等相关政策继续强势上涨。环渤海港口煤价稳中略涨;华东及江内整体市场需求持续低迷,华南地区外贸煤港口价格涨跌互现,内贸煤价格维稳。

1、晋陕蒙地区

陕西:本周产区煤价继续上涨,涨价煤矿数量与上周相比稍有下降,涨价幅度基本持平。9月陕西发生两起煤矿事故,加上临近大庆,安监督察愈加严格。

内蒙古:内蒙热门矿井煤价上涨5-15元/吨,其余矿井煤价以稳为主。产区连续3天降雨,露天矿拉运受限。同时矿井陆续收到火工品停止供应的通知,暂时都是以口头形式通知,有的煤矿马上面临停产状态。

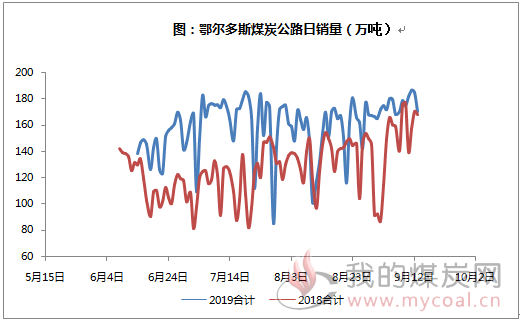

图:鄂尔多斯煤炭公路日销量

山西:山西晋北地区环保检查导致部分煤场及少数站台停产,整体库存水平偏低,但目前下游电厂高库存低耗煤,港口拉运需求无明显提升,矿方观望情绪浓厚,价格暂稳。

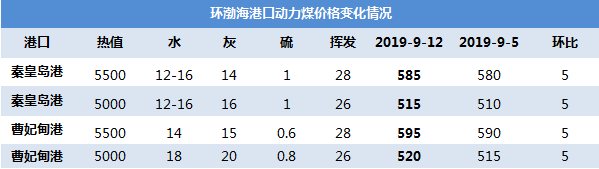

2、环渤海港口

本期环渤海中转港口煤炭市场价格稳中略涨,5500卡价格585-595元/吨;5000卡515-520元/吨。

上游坑口价格继续坚挺,环渤海港口煤炭铁路调入量小幅下降;下游电厂日耗又出现一定回升。冬季供暖储煤季进行时,采购需求继续释放。大秦线为期一个月的秋季检修即将开始,未来环渤海煤炭供应或受到一定影响,市场整体预期仍然偏强,继续支撑环渤海煤炭市场价格震荡上行。

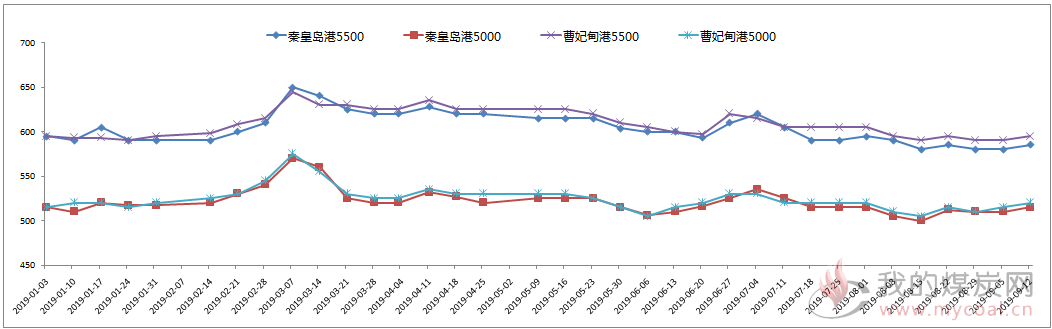

环渤海港口动力煤价格变化及走势图

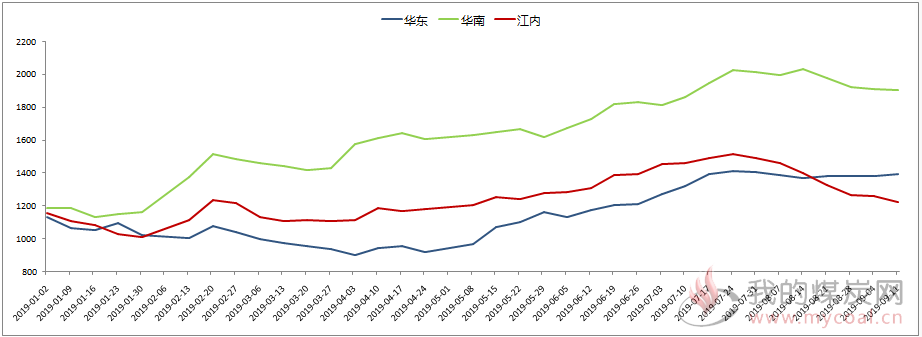

3、下游消费区

本周华东及江内港口市场整体需求继续走弱,港口价格维稳;个别港口在国庆前会有备货需求,支撑港口价格有5-10元/吨的小幅上涨。华南地区外贸煤港口价格涨跌互现,内贸煤价格维稳。

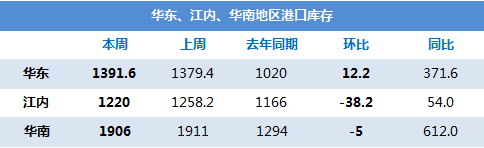

下游港口江内及华南地区港口库存继续回落,华东地区则因个别港口的大幅上涨而拉动整体库存的上涨。

下游港口库存变化及走势图

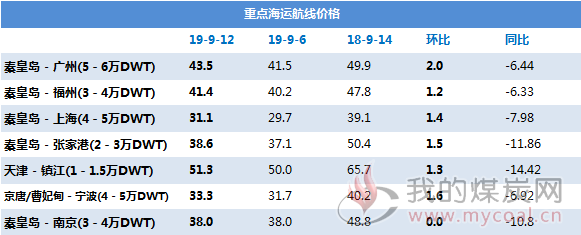

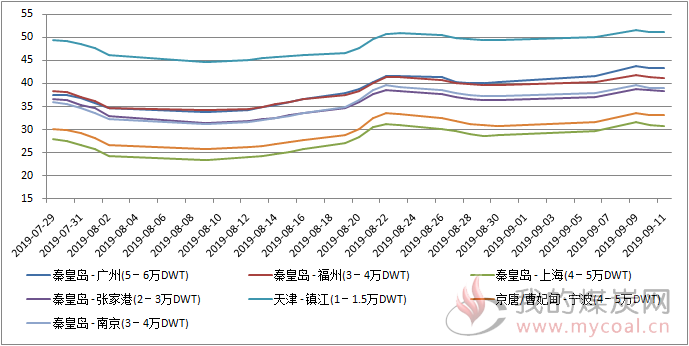

4、国内海运费

本周二之前,沿海煤炭运价继续惯性回升。但是,因下游用户采购积极性整体不高,市场货盘不足,周三开始沿海煤炭运价开始逐步小幅走弱。与上周同期相比,本周四沿海多数航线煤炭运费每吨回升0-1元/吨。其中,秦皇岛至广州航线5-6万DWT运费回升1元至43.6元/吨。

重点海运价格变化及走势图

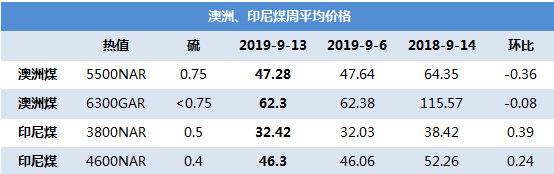

5、国际煤市

澳洲矿山本周继续坚持48-49美元/吨的价格,但是询盘及回盘了了,大家在这个时间点并不愿意冒险购买澳煤,除非握有终端合同的贸易商。澳煤的转折点应该会在11月份,从业务及物流时间计算,这批货源可在1月份到达中国,那时候的通关额度应该会按照新数量计算。印尼煤矿山已经有主动减产的行为,大家并不想继续下调目前33美元/吨的价格,但是国内贸易商并不接受此价格,双方价差在1.5-2美元/吨之间,因此很难达成交易。

国际煤周平均价格

6、未来十天天气(9月16日-24日)

预计未来十天,四川盆地、西北地区东部、华北西南部及黄淮西部、华南沿海等地多阴雨天气,累计降雨量一般有30~70毫米,局地有100~250毫米;上述地区累计雨量较常年同期偏多2~5成,局地偏多1倍以上。

19日之前,江南和华南的部分地区还有35℃以上的高温天气,但高温范围较前期明显缩小。

炼焦煤

市场总评

本周,主产区炼焦煤生产基本保持正常;焦炭产能利用率小幅回落但仍处于较高水平,炼焦煤实际需求尚可;焦炭价格经过两轮下调后,焦企盈利能力下滑,再加上焦企炼焦煤库存处于相对较高水平,炼焦煤采购积极性不高,但也有部分区域焦化厂因担心国庆前运输受影响有补库动作;主产区山西炼焦煤价格整体暂时保持基本平稳,个别煤种有小幅下跌。

1、产地市场

本周山西炼焦煤价格普降。一方面,山西、山东、河北等炼焦煤主产区煤矿生产受安全监管影响整体较小,仅有个别地区少数煤矿产量受到一定影响,炼焦煤供应整体处于较高水平。另一方面,第二轮焦炭价格下调也很快落地,并且部分焦化厂出现了暗中更多让利,出现了超跌资源,焦企盈利能力快速走弱,再加上之前焦企炼焦煤库存整体相对较高,焦企炼焦煤采购积极性再度放缓。这种情况下,部分煤矿销售压力明显加大,库存出现累积甚至出现顶仓现象,炼焦煤价格被迫不同程度下调。

2、运输情况

本周,虽然焦企炼焦煤采购积极性整体不高,但是在部分煤矿出现顶仓的情况下,为了便于找车发运,也有煤矿主动上调汽运费的情况。本周,柳林至唐山、柳林至济宁、乌中旗至唐山汽运费整体均保持基本平稳。

本周焦炭现货仍然面临下调压力,贸易商集港谨慎,孝义至日照汽运费继续保持基本平稳。

3、进口煤市场

海运进口炼焦煤价格稳中偏弱。

本周甘其毛都口岸日均进车978车,较上周日均回落90多车,较去年同期日均进车偏低300多车。本周乌不浪口蒙古进口混配焦煤(指标和蒙五一样)价格暂时持稳,截至9月13日,金泉工业园区混洗蒙古精煤出厂含税价仍在1130元/吨。

4、下游行业

焦炭产能利用率继续小幅回落;主流焦炭价格第二轮落地后暂稳;焦企、钢厂焦炭库存稳中回升,港口焦炭去库再度终止。

焦化企业产能利用率小幅回落。

本周,全国焦化产能利用率继续小幅回落。数据显示,本周样本焦化企业总体产能利用率约为74.6%,较上周下降约0.78个百分点。

主流焦炭价格第二轮落地后暂稳。

无烟煤

市场总评

本周无烟煤市场维持弱稳运行态势,市场成交无明显变动,月底市场人士观望情绪继续增加。目前山西晋城地区优质中块煤出矿价为900-1020元/吨,无烟末煤出矿价多在510-610元/吨,且执行量价优惠政策。现阶段无烟煤市场供需偏宽松关系仍未改变,化工产品走势偏弱,化工煤需求萎缩,用户对原料煤采购积极性持续不高,按需采购为主;钢厂、电厂对末煤采购较为谨慎,短期内需求端对煤价未有明显支撑,部分煤矿、洗煤厂表示近期销售仍有一定压力。对于后市,应持续关注国庆之前环保、安检等因素对无烟煤上下游及运输方面产生的影响。预计下周国内无烟煤市场弱稳为主,局部地区煤价仍有回落的可能。