伍德麦肯兹(Wood Mackenzie)发布最新研究《全球风电市场展望更新:2019年第三季度》,就三季度风电市场动态及未来十年全球装机容量预测进行解读。

亚太:中国市场面临供应链瓶颈

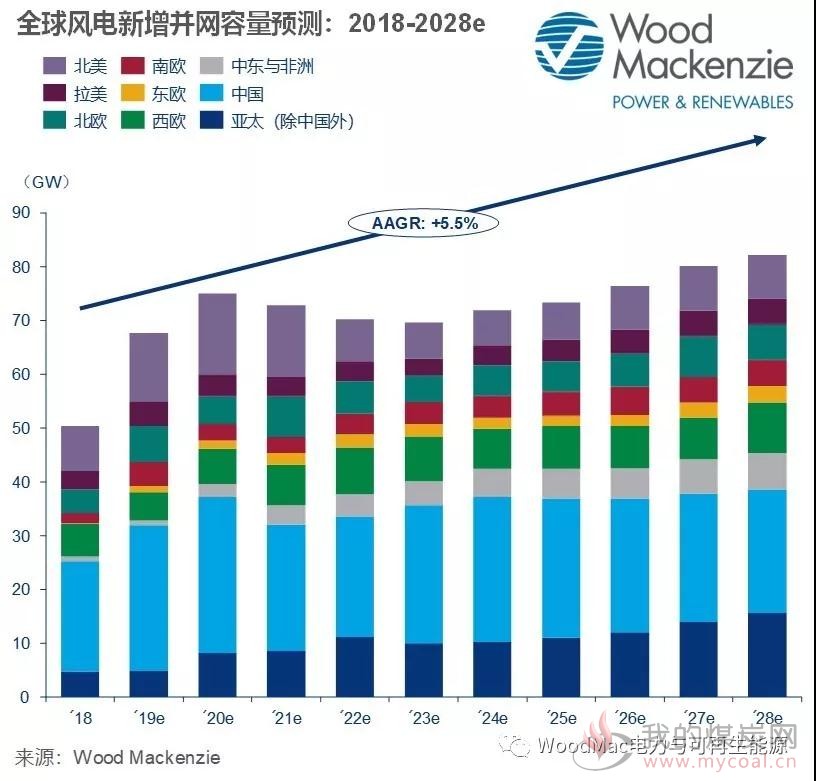

预计未来十年,亚太市场年新增装机将介于33-38GW之间,亚太(除中国外)市场的新增装机在整个亚太市场的比例将越来越大。包括日韩在内的东亚市场和越南的海上风电发展进程加快,将推动海上风电新增容量将不断提升。

中国市场2019年上半年度新增已确认风机订单容量超过26GW,有望支持短期内风电装机的快速增长。然而,由于受到供应链供应短缺的情况,2019和2020年的装机增长或将受阻。其中叶片、轴承与铸件的短缺情况最为凸显,且目前尚未有好转趋势。海上风电市场将于2019-2021年快速增长,而受供应链产能与海上风电安装市场能力的限制,预计只有20% 的已核准容量可以成功在2021年底前实现全部并网。

印度三季度风机订单量极少,最新一轮拍卖会出现了认购不足的现象。政府部门对于先前签署风电PPA价格的法律纠纷尚未解决,导致印度市场预测下调。

欧洲、中东与非洲:德国陆上风电持续面临市场挑战

东欧和俄罗斯未来十年风电装机容量预测较上一季度发布的数据环比增长17%。拍卖机制助推波兰市场的发展,开发商对于满足俄罗斯当地成分要求越来越有信心。

这一增长也影响了欧洲未来十年整体预测数据上调3.1GW。欧洲各大主要市场情况基本稳定或略有上调。其中,爱尔兰市场的政策确定和对芬兰对于风电的持续投资较为突出。预计至2028年,全球排名前20位的国家中,有15个市场的装机容量将实现翻番。

尽管全球预测较上一季度有所上调,德国却是个例外市场。德国在8、9月份分别举办了陆上风电招标会,但结果非常惨烈,中标容量创历史新低,远不足预期水平。公众的反对声音也让陆上风电行业继续受挫。

伍德麦肯兹预计,至2028年,中东区域新增风电装机13.2GW。南非、沙特阿拉伯与埃及市场已加快项目开发进度。REIPPP第四轮项目在南非的建设已经开始,这将为2020年非洲地区创纪录的2GW+装机容量年奠定基础。

美洲:美国电力公用事业公司将风电纳入资源规划

预计2021年,美国市场需求有望显着增长,且不断有风电项目计划于2020年完成装机。已签署合同或极有可能于2020年投运的风电项目容量超过了23GW。但大量项目交付的困难程度加大,部分项目很有可能延迟至2021年。

巴西自由交易市场需求持续增长,推动在手订单量强劲增长,发展势头良好。

2019年迄今为止,墨西哥风电新增并网装机超过1.1GW,创年度新高。

返回我的煤炭网,查看更多

返回我的煤炭网,查看更多