1.重载货运铁路技术新突破!我国首列智能驾驶重载列车开行

中央广播电视总台

我国首列智能驾驶重载列车16日正式在神朔铁路开行,这是中国重载货运铁路技术发展史上的新突破,标志着我国重载铁路发展迈入了新的阶段。

首列车7033由108节车厢组成,整车长度1530米,装载煤炭超万吨。始发站是陕西神木北站,终到山西朔州的神池南站。

神朔铁路是我国西煤东运的大通道,为国家I级电气化重载铁路。作为一条重载铁路,神朔线最小转弯半径只有400米,最大坡度为12‰,可以说是坡陡弯急,全线桥梁、隧道、涵渠众多,导致重载列车的安全性和平稳性很难保证,设备损耗严重,需聘用大量的司乘人员,人工成本极高。

为了解决困难,保证行车安全,国家能源集团神朔铁路分公司与中车株洲所、中车株机厂联合攻关地理、线路、气候、长大坡度“四大难题”,成功开行神朔铁路智能驾驶重载列车。

这趟列车首创了国内多个重载列车技术第一:首次实现重载万吨列车自动驾驶;首次在重载铁路应用运营商网络;首次实现列车自动车钩联挂、解挂,无线重联编组;首次在重载铁路设置异物入侵检测系统等。

智能驾驶万吨重载列车成功开行,标志着我国已经掌握了智能货运重载列车控制领域的核心科技。

2.进口煤连续三月超3000万吨 市场煤压力继续存在

神海易航

进口煤连续三月超3000万吨 市场煤压力继续存在伴随着假期、大秦线检修结束,煤炭市场供需回归常态,港口市场进入传统交易淡季,但需求相对供给更加趋弱。此外,年底煤电定价谈判进入预热期,在电价改革的大背景下,电力企业向下压价意愿强烈,从需求端向供应端传导价格压力,市场看空情绪不断升温。

江苏锦盈资本管理公司策略部经理毛隽指出,产地边际产量增多,需求采购一般,尤其港口发运冷清,末煤销售难度增大,价格承压降价出售增多。不过不断缩小的内外价差、不断上涨的运费、上游煤矿利润的缩小及往后北方运输条件的困难增强,都易在四季度给予煤价一定支撑。

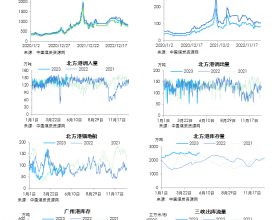

最新市场方面看,北方港市场持续低迷,询货采购较少,在港口高库存下出货压力增加,煤价仍弱势运行。现CV5500动煤主流价580元左右,CV5000动煤主流价510元左右 。

10月16日中国煤炭资源网最新一期的CCI动力煤价格显示,CCI5500动力煤价格报579元/吨,较上期价格回调1元/吨,较上月同期价格下调7元/吨或1.2%;CCI5000动力煤价格报510元/吨,较上期价格回调1元/吨,较上月同期价格水平下调7元/吨或1.4%。

进口煤方面,现澳煤(CV5500)报价FOB52-52.5美金,部分下游接货价格接近FOB51美金。印尼煤交易价格稳步提升,(CV3800)小船型成交价FOB34美金,大船型FOB35美金。

找煤网煤炭分析师王闯指出,目前进口煤已连续三个月超过3000万吨,而沿海大多数电厂的以“长协煤为主,进口煤为辅,内贸市场煤再做少量补充”的操作模式,使得市场煤采购计划较少。在长协煤供应充足,长协履约严格执行,进口煤暂无明显限制的情况下,市场煤的压力将继续存在。

中国煤炭资源网通过浙江某贸易商了解到,目前市场上基本没什么需求,现在指数下行,我们的报价也跟着下调,基本上的指标都是按照指数走,都是靠泊价,上浮的是低硫山西煤。市场上目前听到的成交情况很少,下游压价压得厉害,而且指标也都很苛刻。

下游方面看,截止10月17日,沿海六大电厂库存1608.4万吨,周环比增加17.4万吨,同比增加56.1万吨;日耗煤59.2万吨,周环比减少4.5万吨,同比增加7.2万吨;可用天数为27.2天,周环比增加2.2天,同比减少2.6天。

产地方面看,主产地煤价延续弱势。陕西榆林煤价稳中下行,下游需求平稳,部分煤矿销售一般,矿上拉煤车辆较少,价格小幅下调10元左右,矿方预计后期市场较平稳,涨跌幅均不会太大。

内蒙古鄂尔多斯煤价延续弱势,目前民用需求尚可,沫煤销售一般,库存承压,价格稳中小降5-10元,随着供暖来临,矿方多观望。山西煤价暂稳,大部分煤矿出货稳定,库存低位,少部分煤矿受港口市场下行影响,站台贸易商采购减少,库存增加,对后市预期较悲观。

3.阳泉集团已形成亿吨煤炭生产基地布局

阳泉集团

做强做优做大煤炭主业是阳泉集团公司稳健发展、长久发展的根基。9月24日、10月12日,泊里、七元两个500万吨/年煤矿项目接连获得国家发改委核准批复,为这两座矿井完善手续、依法合规建设奠定了坚实基础。同时,阳泉集团公司正在快速推进技改煤矿机械化升级改造项目、提能项目办理。至此,阳泉集团公司已形成亿吨煤炭生产基地的布局。

今年,阳泉集团公司煤炭产业发展迎来诸多利好消息。除上述两个项目获得核准外,1月,新疆五彩湾600万吨/年煤矿项目获得核准;9月,西上庄500万吨/年煤矿项目开工建设。以上四个项目预计在2022年以前建成投产,新增产能2100万吨/年。

此外,石港公司90万吨/年、碾沟公司120万吨/年、东沟公司90万吨/年、上河公司120万吨/年、永兴公司90万吨/年五个技改煤矿机械化升级改造有望在2020年以前转入生产序列,新增产能510万吨/年。

一矿750至850万吨/年、平舒公司90至500万吨/年、新元公司300至500万吨/年、孙家沟公司120至300万吨/年、榆树坡公司120至500万吨/年五个提能项目手续办理工作有望在2020年以前完成,新增产能1270万吨/年。

通过以上布局,阳泉集团公司已形成亿吨煤炭生产基地格局,煤炭产业结构将进一步优化,资源枯竭矿区接续、人员安置压力将得到进一步缓解,在有限的资源开采迈向无限的资源利用进程中更好地构建高质量现代产业体系。

4.国华电力太仓电厂获30万吨进口煤配额

国华电力

近日,国华电力太仓电厂走访太仓海关,通过协商,获得了今年度30万吨的进口煤本地报关配额。

面对愈加增大的经营压力,该厂自今年8月份开始启动了进口煤采购业务,也是国华电力公司首家开通直采进口煤的电厂。该厂经过调研分析,认识到该项工作存在的三大难点,一是海关进口煤配额,第二是码头接卸到厂,第三是采购结算环节。根据这三大难点,该厂各级人员上下配合,内外沟通协商,积极推进进口煤的采购工作,将三大难点逐一突破,并与太仓海关、神华销售集团、船代货代等相关单位与机构建立了良好的沟通联系,打通了进口煤采购到厂的渠道。截止到10月初,该厂已成功到厂印尼煤约8万吨。

面对进口煤配额这一采购瓶颈,该厂经过与太仓海关的进一步协商,太仓海关终于同意今年给出30万吨的进口煤本地报关配额,这一重大突破,预示着该厂四季度能继续采购进口煤,同时也为2020年的进口煤采购工作打下基础。

5.兖煤澳大利亚第三季度原煤产量降4%至1560万吨

中国煤炭资源网

兖煤澳大利亚10月17日晚间发布公告称,2019年第三季度,公司原煤产量为1560万吨,较2018年第三季度下降4%;可售煤产量为1160万吨,较2018年第三季度下降5%。应占可售煤产量为840万吨,较2018年第三季度增长2%。

年初至今的应占可售煤产量为2620万吨,较2018年增长4%;年度应占可售煤产量将为3490万吨。年初至今的应占销量较2018年增长2%。

公告表示,季内,平均煤炭价格为每吨107澳元,按季跌7.76%,主要受不间断供应及需求减少影响了全球价格。

兖煤澳大利亚表示,公司经营业绩步入正常轨道,预计可实现2019年的目标,包括应占可售煤产量约3500万吨及经营成本持平。