一、煤炭运价

(1)中国沿海煤炭运价指数

31日,中国沿海煤炭运价指数继续较大幅度下滑,综合指数下行34.45点收于821点,各航线运价较昨日下跌1.2元/吨-1.9元/吨不等。具体情况如下:

近日市场持续低迷,船多货少局面暂难改善,运价延续较大幅度下滑。一方面,海砂严整,拉沙船舶大量释放,加之印尼禁止镍矿石出口,外流船舶部分回归,导致煤炭可用运力趋松;另一方面,下游电厂库存高位,采购积极性难有起色,加之煤价不断下跌,下游观望情绪不减,新增货盘释放寥寥下运输需求明显减少。

后续供暖季来临,电厂采购随之提升,加之部分港口限制进口煤,或带动运价逐渐企稳,其具体走势关注进口煤平控力度及冬储煤货盘释放。

(2)外贸市场行情

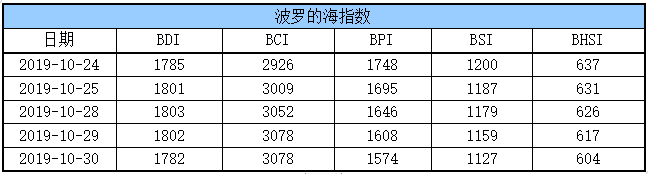

30日,BDI指数下行20点至1782点;其中,海岬型船运价指数较前一交易日持平,巴拿马型船运价指数较前一交易下跌34点,超灵便型船运价指数较前一交易日下跌32点,灵便型船运价指数较前一交易日下跌13点。具体情况如下:

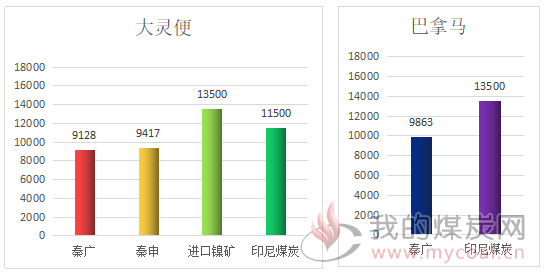

内外贸效益对比(单位:美元/天)

巴拿马船型:市场依然在大西洋影响下呈现下跌趋势。尽管太平洋打短成交价偏低,但反映船东心态愿意执行短线过度,澳洲煤炭成交价格在12000美元/天。

灵便船型:太平洋市场冷清,成交较少。北中国去东南亚钢材大灵便船成交价格在7750美元/天,南中国空大灵便型船做印尼回国成交水平在9500美元/天,做水泥熟料和铝矾土成交水平均在11500美元/天。

二、煤炭价格指数

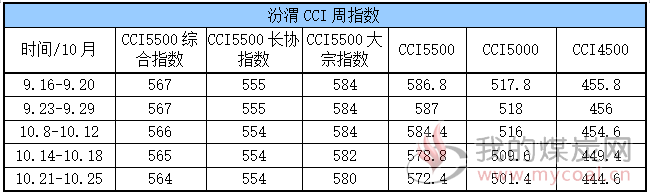

(1)汾渭CCI指数

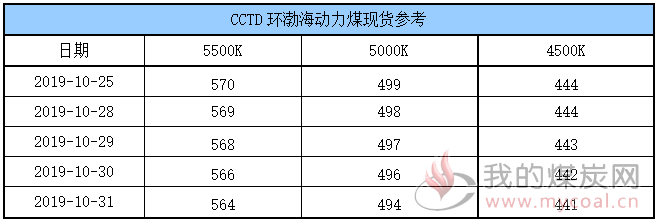

(2)CCTD环渤海动力煤现货参考

(3)CECI曹妃甸指

据了解,近日港口作业均以长协调度为主,少量询货需求为中低卡优质煤种,贸易商降价促销增多,不过下游接货度不高,现货报价持续下跌,目前现5500大卡动力煤主流报价562-567元/吨,5000大卡报价492-497元/吨。

针对后期煤价走势,市场分析人员指出,当前煤炭供应宽松明显,且铁路运力充裕,又在进口煤冲击、需求偏弱运行等因素影响下难有较大向上动力;不过不断缩小的内外价差以及部分口岸通关趋严的情况限制了进口煤对价格的冲击,且坚挺的各段运费及入冬北方运输条件的恶化,将伴随冬暖季将给予煤价一定支撑。煤价季节性触底迹象明显,向上反弹需要电厂一定规模采购行动指引。

三、六大电厂库存、日耗

31日,六大电厂整体库存1670.8万吨,较昨日增加15.88万吨;日耗58.3万吨,较昨日增加0.43万吨;存煤可用天数28.66天,基本与昨日持平。具体情况如下:

近日,六大电厂日耗再次回落至60万吨以下,同时在库存攀升至1670万吨,存煤可用天数28天;据了解,由于电厂库存当前高位,耗煤需求未见提升下其补库积极性持续低迷,仍以长协拉运为主,市场寻货意愿偏低。

中央气象台预报显示,未来一周西北地区、华北等地平均气温较常年同期偏高1~3℃,江南东部、华南气温偏低1~2℃,短期内电厂日耗或在当前水平小幅震荡;后续伴随供暖季的来临,其拉运积极性或有所提升,具体采购释放情况需持续关注。

四、环渤海港口库存及锚地船舶数量

31日,环渤海港口库存2618.5万吨,较昨日增加0.7万吨。其中,曹妃甸港区库存较昨日下降11万吨,京唐港区库存较昨日增加1.2万吨,神华黄骅港库存较昨日下降5万吨,秦皇岛港库存较昨日增加15.5万吨。具体情况如下:

近期,环渤海各港封航频繁且时段较长,船舶装卸效率下降,调出量明显受限,同时港口煤价跌幅的不断加深,贸易商发运积极性降低,调入量亦有减少,在整体调入高于调出的情况下,环渤海四港库存向上积累。

由于目前下游需求整体低迷,港口库存高位现状短期难改,预计调进、调出多小幅波动;后续伴随供暖季的来临,部分电厂冬储煤拉运逐渐展开,加之冬季大秦线将增加华北电厂的供货数量,流向港口的优质煤炭资源或有所趋紧,港口交易活跃度或随之提升。

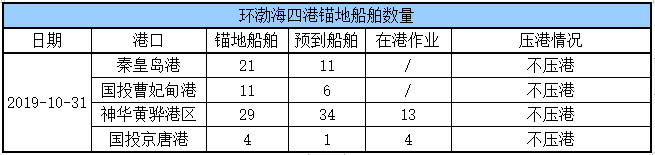

锚地船舶数量

目前,下游需求整体低迷,拉运积极性暂未有明显起色,到港拉煤船舶数量继续低位震荡。31日,环渤海四港锚地船舶数量65条,其中秦皇岛港21条,国投曹妃甸港11条,神华黄骅港29条,国投京唐港4条。具体情况如下:

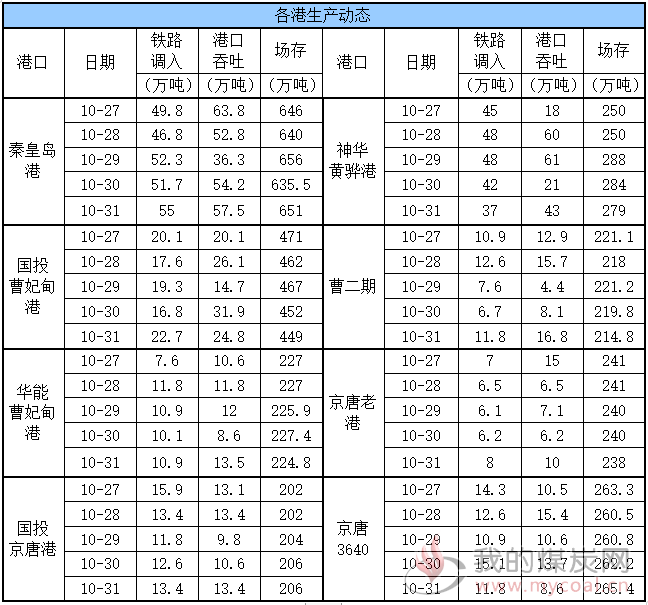

五、各港口生产动态

31日,秦皇岛港调入量55万吨,吞吐57.5万吨;神华黄骅港调入量37万吨,吞吐量43万吨;国投曹妃甸港调入量22.7万吨,吞吐量24.8万吨;曹二期调入量11.8万吨,吞吐量16.8万吨;华能曹妃甸调入量10.9万吨,吞吐量13.5万吨;京唐老港调入量8万吨,吞吐量10万吨;国投京唐港调入量13.4万吨,吞吐量13.4万吨;京唐3640调入量11.8万吨,吞吐量8.6万吨。具体数据如下:

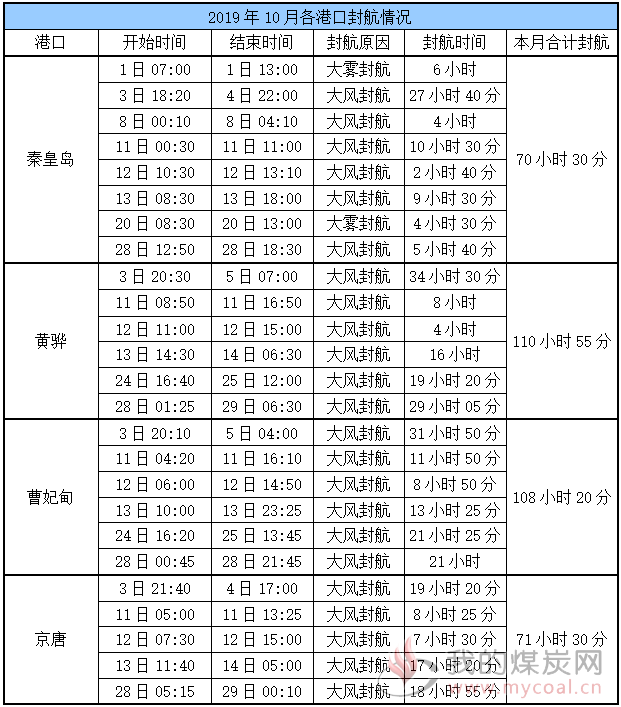

六、10月封航情况

10月,海况不良天气较多,环渤海四港封航频繁且时段较长,封航具体情况如下:

七、三峡水情

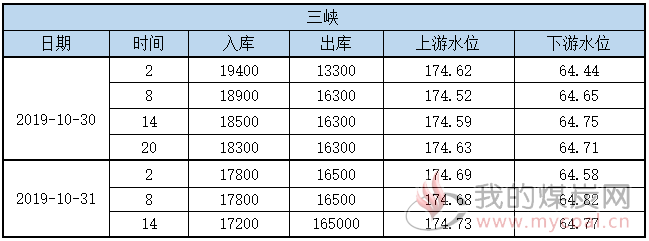

三峡水况信息如下:

八、天气及海况天气

(1)天气

1、台风“麦德姆”影响南海海南岛

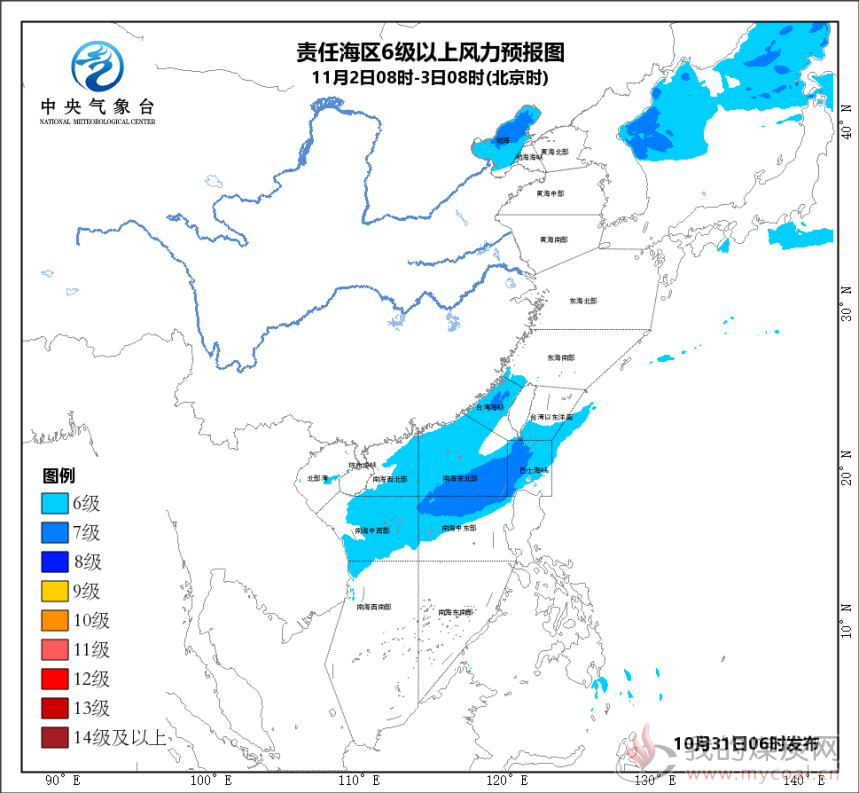

受今年第22号台风“麦德姆”和冷空气共同影响,30-31日,南海大部海域将有6~7级大风,台风中心附近海域有8~9级大风,阵风10级;海南岛将有大到暴雨,局地大暴雨。

2、青藏高原东部华西地区仍多阴雨(雪)天气

未来10天,青藏高原东部和华西地区仍多阴雨天气,累计降水日数可达4~8天。

3、南方气象干旱区降水持续偏少

未来10天,江淮、江南以及华南大部降雨持续偏少、上述地区气象干旱区维持。

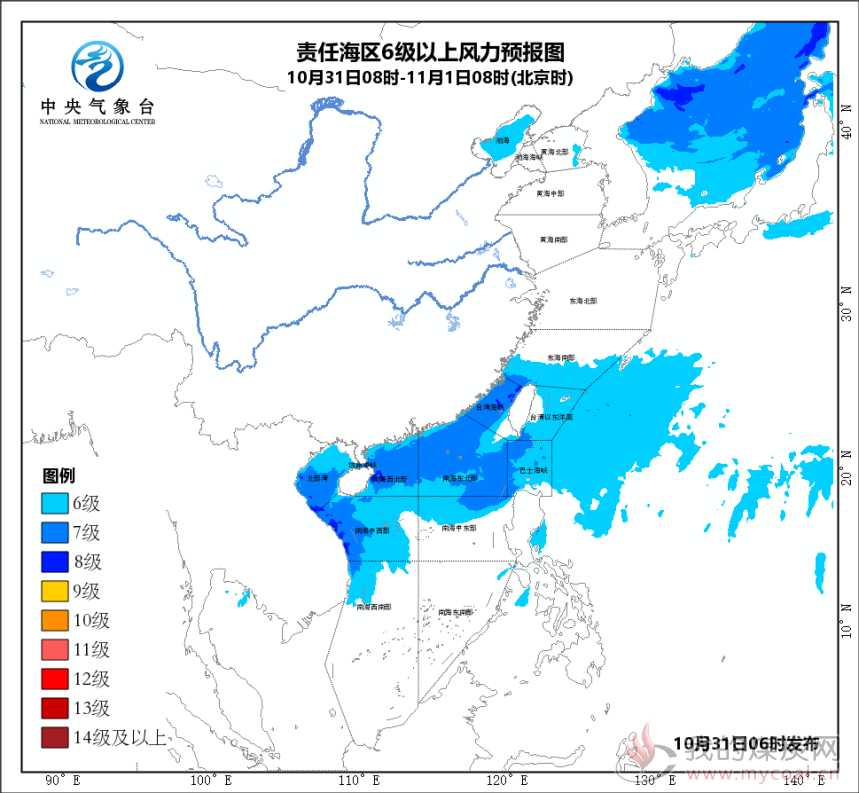

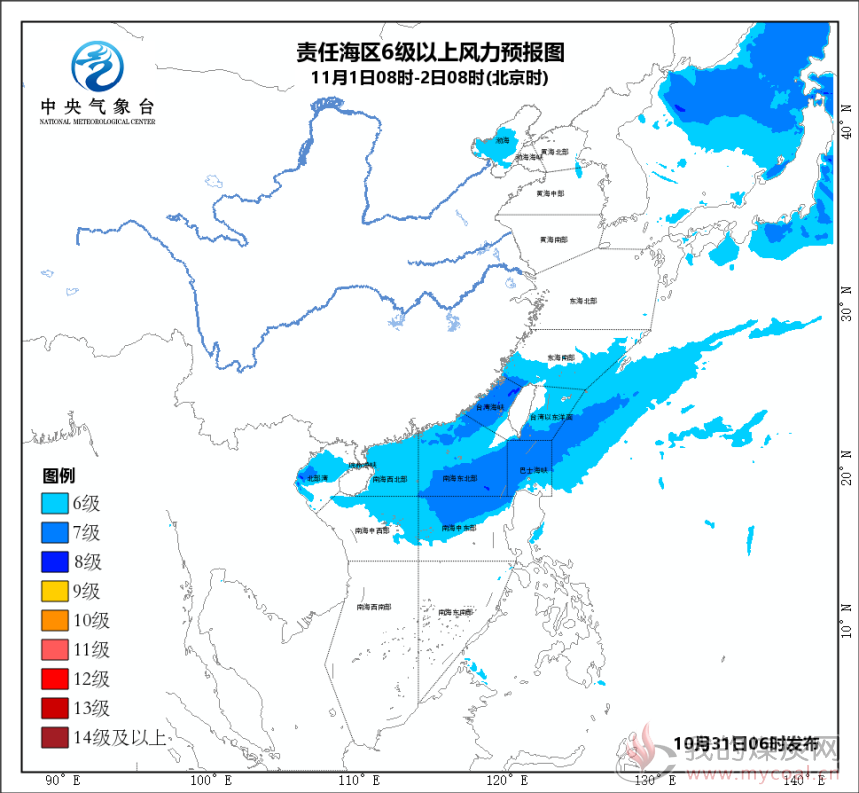

(2)海况天气

10月31日08时至11月1日08时,台湾海峡、北部湾、琼州海峡、南海北部和中西部海域海域、巴士海峡将有6~7级、阵风8级的偏东到东北风,其中台湾海峡、南海西北部和中西部的部分海域风力可达8级、阵风9级,渤海将有4~6级、阵风7级的东北风转偏东风,东海南部海域、台湾以东洋面、南海西南部海域将有5~6级、阵风7级的东北风。

1日08时至2日08时,台湾海峡、台湾以东洋面、巴士海峡、南海东北部和中东部海域将有6~7级、阵风8级的东北风,北部湾将有5~7级、阵风8级,渤海、琼州海峡将有4~6级、阵风7级的偏东风,东海南部海域、南海西北部和中西部海域将有5~6级、阵风7级的偏东到东北风。

2日08时至3日08时,渤海将有3~4级、阵风5级增大到6~7级、阵风8级的东北风,台湾海峡、巴士海峡、南海东北部和中东部海域将有6~7级、阵风8级的东北风,台湾以东洋面、南海西北部和中西部海域将有5~6级、阵风7级的东北风。

九、相关资讯

九、相关资讯

1、发改委:1-9份全国铁路累计发运煤炭18.2亿吨,同比增加2.8%。

国家发改委消息,2019年9月份,全国铁路煤炭发运量2亿吨,同比增加1.8%,增速较8月份扩大0.1个百分点;环比持平。

2019年1-9份,全国铁路累计发运煤炭18.2亿吨,同比增加2.8%,增速与前8月持平。

而发改委网站消息称,据有关部门统计,9月份全社会铁路完成货运量3.62亿吨,同比增长5.8%;前三季度全社会铁路累计完成货运量31.55亿吨,同比增长6.1%。

由此可知前三季度,全国铁路煤炭运量占铁路货运量的57.69%,维持在常规比重之间。

中铁总之前发布的《2018~2020年货运增量行动方案》显示,到2020年,全国铁路货运量较2017年增长30%,也就是要达到47.96亿吨,大宗货物运量占铁路货运总量的比率稳定保持在90%以上。

中铁总计划到2020年全国铁路煤炭运量达到28.1亿吨,较2017年增运6.5亿吨,铁路运输煤炭将占全国煤炭产量的75%。

此外,1-9月份全国规模以上煤炭企业煤炭产量27.4亿吨,同比增加4.5%。

截至9月末,全国重点电厂存煤8598万吨,可用24天。(中国煤炭资源网)

2、大秦铁路前三季度净利润同比下降2.57%。

大秦铁路10月29日晚间发布的三季报显示,2019年前三季度公司实现营业收入为598.73亿元,同比增长2.62%;净利润为120.88亿元,同比下降2.57%;每股收益0.81元。

之前发布的公告显示,2019年9月,大秦线完成货物运输量3383万吨,同比下降10.69%,降幅持续扩大,较8月份增加1.86个百分点。较上月减少34万吨,下降1.00%。

2019年1-9月,大秦线累计完成货物运输量32348万吨,同比减少4.73%,降幅较1-8月扩大0.75个百分点。

大秦铁路是我国运载能力最大的重载煤炭运输专用铁路,是“西煤东调”和“北煤南运”最重要的战略通道;尽管今年,受市场竞争激烈和下游煤炭需求不旺等因素影响,大秦线运量出现小幅下降,但在国民经济建设中重要作用依然突出,预计今年有望完成货物运量4.35亿吨。(煤炭信息交易网)

3、山东省化解过剩煤炭产能800多万吨,超额完成任务。

从山东省发展改革委获悉,截至9月底,全省已化解过剩煤炭产能800多万吨,超额完成年度任务。

今年以来,山东加快推动七大高耗能行业高质量发展,能源消费结构不断优化。1—8月,全省煤电发电量2918亿千瓦时,同比下降7.3%;占全社会用电量比重70.5%,下降6.6个百分点。新能源和可再生能源发电量490.6亿千瓦时,增长45.7%;占全社会用电量比重11.9%,提高3.4个百分点。海阳核电一期两台AP1000机组相继商运,预计全年完成发电量200亿千瓦时左右,年可替代煤炭消费600万吨标准煤。

“统筹推进煤炭消费压减工作,构建煤炭消费压减‘1+1+N’工作体系。”省发展改革委环资处相关负责人介绍,截至目前已制定出台《严格控制煤炭消费总量推进清洁高效利用的指导意见》《全省煤炭消费压减工作总体方案(2019-2020年)》等相关政策。按照《单位能耗产出效益综合评价实施细则》和《试点工作方案》,已在8个试点市13个行业开展单位能耗效益综合评价。

据介绍,2018年,全省压减生铁产能60万吨,粗钢产能355万吨,提前完成“十三五”钢铁全产能总目标。通过去产能,山东钢铁行业结构更加优化,全省钢铁产能利用率由2016年的74%提高到2018年的94%,2018年钢铁行业实现销售收入4532.54亿元,利税465.77亿元,利润308.68亿元,同比分别增长17%、26%、20%。按照国家清理整顿要求,全省累计关停电解铝产能322.25万吨,全面超额完成关停任务,在运电解铝产能939万吨中400kA及以上的先进产能782万吨,占比达到83.3%,提升3.8个百分点。减少水泥产量3800万吨;依据产业政策组织企业淘汰500多套落后设备和生产线。(电缆网)

4、中国10月官方制造业PMI49.3%,环比下降0.5% 。

2019年10月份,中国制造业采购经理指数(PMI)为49.3%,比上月下降0.5个百分点。

中国10月官方制造业PMI49.3% 环比下降0.5%

从企业规模看,大型企业PMI为49.9%,比上月下降0.9个百分点;中型企业PMI为49.0%,高于上月0.4个百分点;小型企业PMI为47.9%,低于上月0.9个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

生产指数为50.8%,比上月回落1.5个百分点,仍高于临界点,表明制造业生产继续保持扩张态势,扩张步伐放缓。

新订单指数为49.6%,比上月下降0.9个百分点,降至临界点之下,表明制造业市场需求有所回落。

原材料库存指数为47.4%,比上月小幅下降0.2个百分点,位于临界点之下,表明制造业主要原材料库存量减少。

从业人员指数为47.3%,比上月回升0.3个百分点,位于临界点之下,表明制造业企业用工量降幅有所收窄。

供应商配送时间指数为50.1%,虽比上月回落0.4个百分点,但略高于临界点,表明制造业原材料供应商交货时间较上月稍有加快。