目前来看,进口政策影响尚未激发电厂大规模的市场煤招标,市场情绪回归平淡,上行动力不足。同时,市场价格已经跌至相当低位,在进口政策以及取暖季来临的背景下,贸易商进一步降价意愿不足。

总体来看,短期在冬季天气以及进口限制等因素预期影响下,内贸市场或许有一定支撑,但由于进口限制时间不长,加上国内供应宽松,下游库存高位,利好支撑力度有限。预计短期动力煤价格以稳中小幅波动为主。

最新市场方面看,18日港口询货以中低热值煤为主,高热值煤询货偏少且下游还价偏低,尽管气温下降,但耗煤未见明显提升前,市场观望增多,当前供需方报还盘价格存在一定分歧,成交僵持。

进口煤方面,进口煤询货稀少,成交冷清,外矿报价下跌,市场参与者认为随着国内进口政策的收紧,进口煤价格将进一步回落,目前印尼(CV3800)小船FOB33.5美金左右,澳煤(CV5500)报FOB51美金左右。

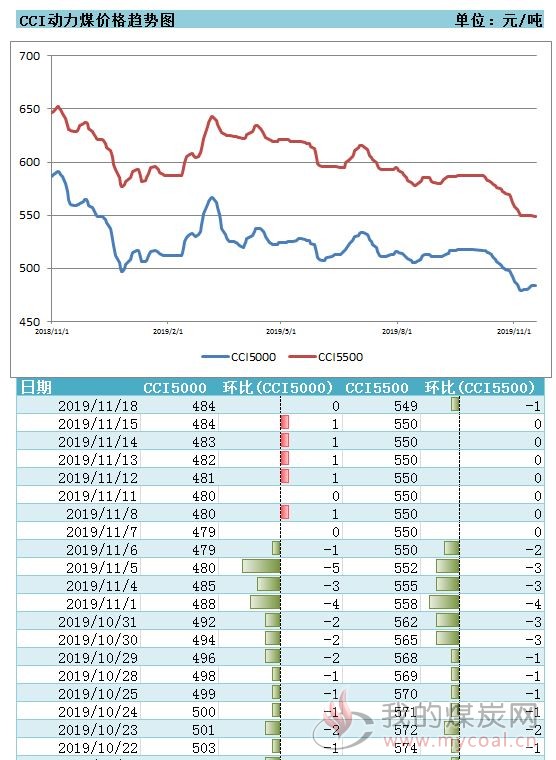

11月18日中国煤炭资源网最新一期的CCI动力煤价格显示,CCI5500动力煤价格报549元/吨,持稳运行七期后,再次小幅下行1元/吨,较上月同期价格下调27元/吨或4.7%;CCI5000动力煤价格报484元/吨,较上期价格持平,较上月同期价格水平下调22元/吨或4.3%。

“18日港口市场变化不大, CV5500高卡煤的价格围绕550元左右,单一低水低硫煤(CV5000,S0.6)报价高,报490元左右,下游还价486元。进口煤现在刚开始限制,12月份日耗也会提升上涨,但是迫于现在高库存,预计12月价格不会有大的波动,或以稳为主。”河北某贸易商日前表示。

下游方面看,随着天气逐渐转凉,下游电厂耗煤负荷略有提升,但还处相对低位,终端库存高位,采购积极性不高,仅维持常规采购。11月中旬全国重点电厂库存已经达到9800万吨,也算是历史高位,能够满足冬季高峰期的正常消耗,因此需求不会明显的支撑。

截止11月18日,沿海六大电厂库存1685.6万吨,周环比增加31.7万吨,同比减少68.3万吨;日耗煤59.1万吨,周环比增加0.3万吨,同比增加5.4吨;可用天数为28.5天,周环比增加0.4天,同比减少4.2天。

今年以来,受清洁能源增加,特高压送电增加,浙江等地采取“双控措施”,沿海地区火电压力减轻;加之外部环境收紧,高耗能企业开工不足,煤炭需求下降。此外,进口煤冲击沿海市场,造成国内市场供大于求压力加大。

尽管电厂煤炭库存相对高位,但部分中小电厂前一段时间消极拉运,存煤有所下降,目前拉运积极性会有所提高,到港拉煤船舶有所增多,煤炭价格得到一定支撑。

产地方面看,终端需求乏力,产地煤价持续承压。内蒙古鄂尔多斯高热值煤价格稳中下跌,个别矿中低热值煤销售好转,价格小幅探涨,整体看下游客户拉运积极性不高,部分配煤需求尚可,煤矿仍有一定库存压力。

榆林煤价整体较稳,少数煤矿价格涨跌10元左右,整体看下游需求并未有明显好转,客户观望采购缓慢,煤矿库存压力仍存,对后市预期不乐观。山西晋北煤矿原煤价格延续跌势,电厂配煤需求一般,煤矿出货情况较差,后期仍有一定降价压力。