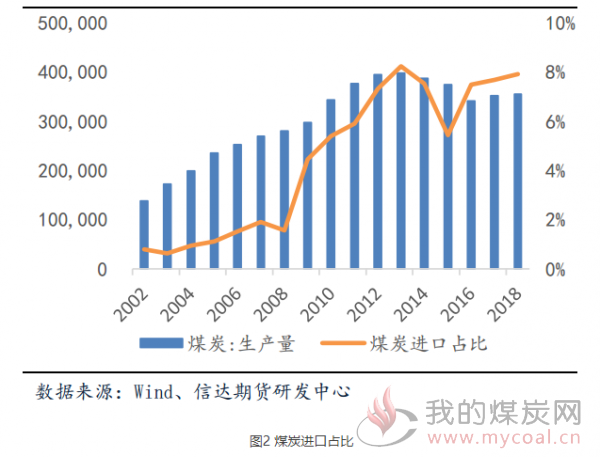

从2016年供“给侧改革”以来,我国煤炭产量出现大幅度下滑,供应有限而下游需求仍有增长,煤炭行业供需格局持续紧张,进口煤的补充作用逐渐突出2018延续增长势头,进口总量2.80亿吨,同比增加3.6%,占国内总供给量的7.91%,占比再次有所提高;2019年1-10月,我国进口煤炭总量为2.76亿吨,同比增长9.97%。

澳大利亚是我国煤炭最大的进口来源国:

我国煤炭进口主要来源国是澳大利亚、印度尼西亚、俄罗斯和蒙古,其中从澳大利亚年进口8000万吨左右,占总进口量的42.5%,从印度尼西亚进口3500万吨左右,占比28.75,从俄罗斯进口2500万吨,占比14.5%,蒙古3300万吨,占比13%。

进口政策“明严实松”:

虽然今年以来,进口煤政策管制政策较多,但进口煤的增速依然较快。主要是由于政府为了降低实体经济用电成本,通过加大对国外煤炭的进口,带动国内煤炭价格的下行,更好的有利于火电企业的盈利,从而为火电企业腾挪出降电价空间。同时叠加国家煤炭价格的大幅下跌,煤炭内外价差持续扩大,进口动力强劲,导致今年以来焦煤的进口增速较快。

煤电联动机制取消,将刺激沿海电厂加大煤炭的进口

在不考虑进口煤炭政策收紧的情形下,预计进口煤炭的增速会沿海地区的火力发电企业采购内地煤炭的成本相对较高,从而导致沿海的火力发电厂更多采购海外具备较高成本优势的进口动力煤。

展望明年,预计降低实体企业用电成本的政策依然不会改变,所以预计煤炭进口政策依然会较为宽松,所以决定煤炭进口增速的主要原因就是煤价的内外价差,预计明年动力煤内外价差依然会维持高位,进口增速依然较快,预计明年进口动力煤的增速会有10%左右增长。

煤炭进口历史情况

近几年进口煤占比持续提升:

-从2016年供“给侧改革”以来,我国煤炭产量出现大幅度下滑,供应有限而下游需求仍有增长,煤炭行业供需格局持续紧张,进口煤的补充作用逐渐突出。

-2017年进口总量达到2.71亿吨,同比增加6.1%,占国内总供给量7.69%。

-2018延续增长势头,进口总量2.80亿吨,同比增加3.6%,占国内总供给量的7.91%,占比再次有所提高;2019年1-10月,我国进口煤炭总量为2.76亿吨,同比增长9.97%。

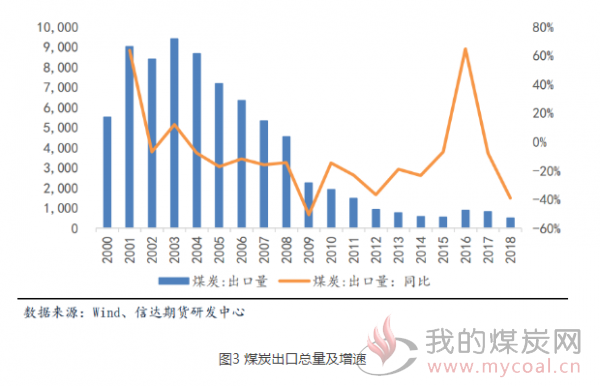

中国煤炭出口量逐年下降:2017年累计出口总量817万吨,同比下滑7%;2018年累计出口总量仅有493.5万吨,同比下滑达到39%,月均出口不足40万吨,跟月均产量2.9亿吨、进口2500万吨相比,占国内的供给总量比例非常小。

各煤种进口数量

我国煤炭进口类型主要分为褐煤、动力煤、无烟煤、炼焦煤以及其他烟煤。从历年进口数量占比来看,广义动力煤(褐煤和动力煤)占比最大为62%,炼焦煤占比23.1%,无烟煤占比3.2%,其他烟煤占比14%。作为能源大类品种,动力煤在进口煤结构中一直居于主流地位。

从分煤种进口数量以及同比增速来看,2018年,褐煤累计进口9432万吨,月均786万吨,同比增长14.18%;动力煤累计进口7617万吨,同比增长0.1%;无烟煤进口量自2017年出现下滑,2018年度继续下滑,进口889万吨,同比下滑33.7%;炼焦煤2018年进口6492万吨,同比下滑6.38%。

煤炭进口国别

从煤炭总量角度来看,我国煤炭进口主要来源国是澳大利亚、印度尼西亚、俄罗斯和蒙古。其中从澳大利亚年进口8000万吨左右,占总进口量的42.5%,从印度尼西亚进口3500万吨左右,占比28.75,从俄罗斯进口2500万吨,占比14.5%,蒙古3300万吨,占比13%。

就动力煤来说,进口主要来源国是澳大利亚,占比高达67.3%,年进口量达到5100万吨;其次是俄罗斯,占比为15.5%,年度总量1180万吨;从印度尼西亚进口动力煤870万吨,占比11.43%;从蒙古国进口300万吨左右,占比4.9%。

澳大利亚是我国最大的动力煤进口国:澳大利亚年产煤炭4.3亿吨,出口量达到3.7亿吨,预计2018年出口量可达到4亿吨,其中动力煤出口2.03亿吨,同比增长1.5%,炼焦煤出口1.97亿吨,同比增长11.5%。2018年我国从澳大利亚进口动力煤5125万吨,同比增长8.4%。2019年1-10月我国从澳大利亚进口动力煤-5.8%,相较去年有所下滑。

俄罗斯是我国第二大动力煤进口国。2017年我国从俄罗斯进口动力煤1358万吨,同比增长10.2%,2018年进口1184万吨,同比下滑12.9%,2019年进口1272万吨,同比增长15.9%。我国从俄罗斯进口煤炭整体呈上升趋势,占比逐渐增加。

印尼是我国第三大大动力煤进口国。印尼年产煤炭4.6亿吨,但主要是褐煤和烟煤,合计占比达到85%左右,年出口量为3.9亿吨。根据数据显示,2018年我国从印尼进口动力煤878万吨,同比下降18.7%。

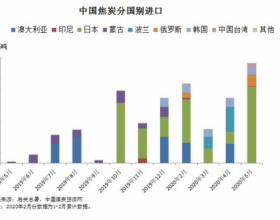

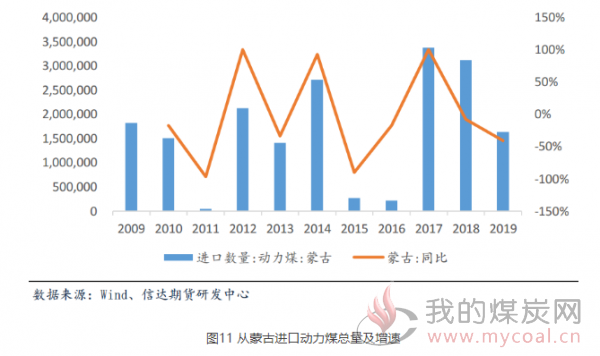

蒙古是我国第四大进口动力煤国家。2017年,我国从蒙古进口动力煤337万吨,2018年进口311万吨。由于蒙古国优质煤炭资源丰富,出口到中国的炼焦煤数据较多,2019年1-8月,中国从蒙古国进口炼焦煤2300万吨,略低于澳洲炼焦煤进口量2308万吨。2018年,中国从蒙古国进口炼焦煤2769万吨。

煤炭进口区域分布及运输路线

煤炭从具有相对成本优势的区域流入我国:进口煤是国内动力煤市场供应的重要补充,尤其是对于远离国内煤炭产地的广东、广西、福建等地,以及华东沿海地区,其对于进口煤的依赖程度更强。

我国的煤炭进口主要集中在华东、华南等沿海省市。

“陕西、山西、内蒙古西部的煤炭经铁路运输至北方沿海港口,再经水路运达南方消费地区的物流费用会接近甚至超过煤价本身。而印尼、澳大利亚的煤炭经海运抵达中国东南沿海地区的费用则较为低廉。

我国东南沿海大型火电厂较多,且经济较为发达,是我国主要的煤炭消费地,由于北方港口下水运往南方的动力煤往往满足不了沿海电厂的用煤需求,故东南沿海电厂会大量采购进口煤。出于运输成本以及我国消费地分布的考虑,各国进口煤的路线以及运煤船停靠港口也有所不同。

澳大利亚煤炭出口主要通过海波因特(HayPoint)、达尔林普尔湾(DalrympleBay)和艾博特港(AbbotPoint)、格拉斯通港(Gladstone)、纽卡斯尔(Newcastle)。

俄罗斯煤炭出口主要通过远东港口、黑海港口、波罗的海港口、西北港口、远东港口。俄罗斯向西出口的港口主要为黑海区域港口、波罗的海区域港口和西北区域港口,主要是销往欧洲市场;向东出口的港口主要位于远东港口,主要市场是亚太地区。

蒙古国出口煤炭,主要是通过中蒙两国边境口岸,其中主要的边境口岸有甘其毛都口岸、策克口岸、满都拉口岸、塔克什肯口岸。

印度尼西亚主要的动力煤出口地是加里曼丹省的南部以及东部多个港口,主要港口包括:东加里曼丹的三马林达,以及南加里曼丹的塔巴尼奥。

煤炭进口政策回顾

我国煤炭进出口政策基本跟随国内供需形势转变

#2003年及以前

煤炭供过于求,实行以出口退税、出口创汇为主的出口导向型政策;

#2004-2013年

煤炭供不应求,宽进严出,从刺激出口转向控制出口、刺激进口;

#2014-2016年

煤炭供过于求,宽出严进,从刺激进口到条件性限制进口;

#2017年以来

我国进口煤相关政策的变化多次引发市场关注,5月严控劣质煤进口;7月禁止二类口岸经营煤炭进口业务,年底进口煤限制暂时取消。

进口收紧

监管将从“政策层面”转向“技术层面”

2015年1月1日,《商品煤质量管理暂行办法》开始施行,当年煤炭进口量同比大跌30%,此后,政策文件频频提出严控劣质煤生产流通和进口使用,严格进口检验标准和程序,规范煤炭进口口岸管理。

#2017年7月:

从7月1日起,禁止省级政府批准的二类口岸经营煤炭进口业务,禁止低价劣质煤进口,保障国内煤炭市场

#2017年12月:

冬季用煤旺季,发改委口头通知相关政府部门,暂时取消进口煤限制至2018年2月15日

#2018年4月:

重新开启进口煤限制并首度对一类口岸进口煤进行限制,要求延长通过时间

#2018年10月:

国家发改委在广州召开沿海六省关于煤炭进口会议,提出煤炭进口平控,进口煤限制再度开启

#2019年1月:

各地海关恢复通过,进口数量暴增

#2019年2月:

东北港口及南方个别港口进口报关数量大增,对沿海港口进行限,延长通关时间

#2019年6月:

海关总署发文公布前五个月煤炭进口情况,加强对进口煤管理

#2019年7月:

各地港口限制报关,京唐港、曹妃甸港口额度接近极限

#2019年9月:

多地港口仅允许终端客户报关,部分华东港口延长通过时间。

#2019年10月:

南方多港口额度告急,贸易企业禁止报关,生产企业一单一议,北方港口场地紧张,通过时间延长至60天以上

#2019年11月:

江苏区域接到海关通知,12月份本地报关、异地报关均暂时被禁止;甘其毛都口岸各企业清单必须在三天内完成归并申报,一经查出超期未申报就取消企业汇总申报资格,改为一车一报。

进口政策“明严实松”

虽然今年以来,进口煤政策管制政策较多,但进口煤的增速依然较快。主要是由于政府为了降低实体经济用电成本,通过加大对国外煤炭的进口,带动国内煤炭价格的下行,更好的有利于火电企业的盈利,从而为火电企业腾挪出降电价空间。同时叠加国家煤炭价格的大幅下跌,煤炭内外价差持续扩大,进口动力强劲,导致今年以来焦煤的进口增速较快。

动力煤进口需求依然强劲

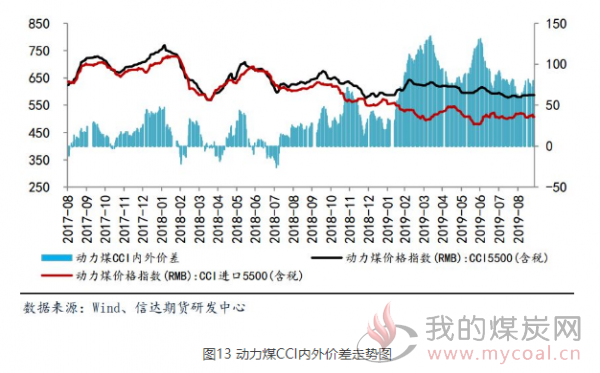

内外价差对进口需求的影响:

在不考虑进口政策影响下,动力煤进来增速主要由内外价差决定:影响动力煤进口的因素有很多,最核心的影响因素是进口外煤的成本优势,在动力煤内外价差扩大的时候,国内进口外煤的动力较强。2019年内外价差持续扩大,导致沿海地区进口煤成本比内地低,一方面是由于国外煤炭价格较低所致,另一方面是由于进口外煤的物流成本较低。

内外价差导致几年进口煤炭增速快速增长:由于2019年动力煤内外价差的持续扩大并维持在高位,价差达到80-120元/吨,进口煤的优势明显,导致我国进口煤炭的动力强劲,2019年1-8月我国进口煤炭的增速为8.63%,比2018年3.61%的增速显著增长。

展望明年,预计降低实体企业用电成本的政策依然不会改变,所以预计煤炭进口政策依然会较为宽松,决定煤炭进口增速的主要原因就是煤价的内外价差,预计明年动力煤内外价差依然会维持高位,进口增速依然较快,预计明年进口动力煤的增速会有10%左右增长。

煤电联动机制取消将促进沿海动力煤的进口

2019年9月26日,国务院常务会议决定,从明年1月1日起,取消煤电价格联动机制,将标杆上网电价机制改为“基准价+上下浮动”的市场化机制。会议决定,抓住当前燃煤发电市场化交易电量已占约50%、电价明显低于标杆上网电价的时机,对尚未实现市场化交易的电量,基准价按各地标杆上网电价确定,浮动范围为上浮不超过10%、下浮原则上不超过15%。

定价权:随着发电厂标杆上网电价的市场机制放开,电厂对煤价的变动更敏感,发电厂的议价能力相较于煤矿强,对价格有压制。

定价机制转变,对经营效益不高的火电厂的利润挤压严重,导致火电企业加速退出供电市场,清洁能源对火电企业的挤压趋势和速度更快,势必减少火力发电对动力煤的需求;

蒙华铁路开通导致中部发电企业相对沿海发电企业具有较强的成本优势,中东部发电产对沿海电厂的发电形成挤压,电价放开以后,沿海发电厂优势不在,发电规模会逐步萎缩,导致沿海高成本煤的需求下降,导致整体煤炭的成本重心下移。

在不考虑进口煤炭政策收紧的情形下,预计进口煤炭的增速会沿海地区的火力发电企业采购内地煤炭的成本相对较高,从而导致沿海的火力发电厂更多采购海外具备较高成本优势的进口动力煤。