一、冶金焦市场

本周国内冶金焦市场除全面落实二轮上调外,部分地区已开始第三轮上涨,幅度为50元/吨。焦企订单充足,个别厂已对外宣布暂不接受预订单。钢厂备货积极,市场心态良好。

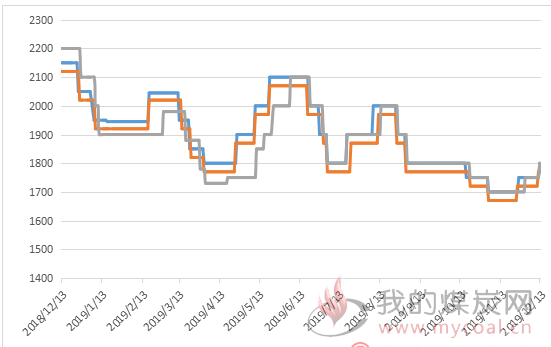

山东地区冶金焦市场行情

本周山东地区焦炭现价格情况为:枣庄二级冶金焦车板含税1850元/吨;潍坊二级冶金焦出厂含税价1840元/吨;济宁二级冶金焦出厂含税价1800元/吨;临沂二级冶金焦出厂含税价1840元/吨;淄博二级冶金焦出厂含税价1800元/吨;东阿准一级冶金焦出厂含税价1900元/吨。

山西地区冶金焦市场行情

本周山西地区主产区焦炭现货价格情况为:晋中一级冶金焦出厂含税价为1950元/吨;太原一级冶金焦出厂含税价1800元/吨,太原准一级冶金焦出厂含税价1750元/吨;吕梁准一级焦出厂含税价1650元/吨,吕梁二级焦出厂含税价1600元/吨。

河北地区冶金焦市场行情

本周河北地区价格情况为:邯郸二级冶金焦到厂含1670元/吨,准一级冶金焦出厂含税价1710元/吨;邢台准一级冶金焦到厂含税价1690元/吨;唐山二级冶金焦到厂含税价1750元/吨;石家庄二级冶金焦到厂含税价1650元/吨;定州准一级冶金焦到厂含税价1690元/吨。

二、焦炭库存量变化

1、焦炭港口库存

本周港口焦炭总库存为389万吨,周环比减少22万吨。其中天津港35万吨,周环比减少3.5万吨,连云港5万吨周环比减少0.5万吨,日照港137万吨,周环比减少11万吨,青岛港212万吨周环比减少7万吨。

2、独立焦化厂库存

据Mysteel数据显示本周全国100家独立焦企样本产能利用率为77.70%,周环比下降1.21%;日均产量37.45万吨,减少0.58万吨;焦炭库存50万吨,增加4.17万吨;炼焦煤总库存831.58万吨,减少6.06万吨,平均可用天数16.70天,增加0.14天。

全国230家独立焦企样本产能利用率为72.67%,周环比下降0.74%;日均产量64.58万吨,减少0.66万吨;焦炭库存104.29万吨,增加4.74万吨;炼焦煤总库存1532.65万吨,减少0.65万吨,平均可用天数17.84天,增加0.17天。

三、焦炭期货

本期焦炭期货主力合约2005,周开盘价1,851,最高价1,893,最低价1,814.5,周收盘价1,887.5,周结算价1,873,涨44元,成交量1,575,496,持仓量337,302,成交额2,918.86亿元。

五、 下游钢厂动态

据Mysteel数据显示,本周全国110家钢厂样本焦炭库存为475.51万吨,周环比增加5.87万吨,平均可用天数15.59天,增加0.26天;炼焦煤库存876.19万吨,增加11.38万吨,平均可用天数17.45天,增加0.23天。

五、后市预测

环保仍旧常态化,但是钢厂阶段性补库来临。加之焦化厂限产常态化以及缩减产能等因素对市场形成利好,预计下周焦炭市场较稳。