一、山西区域焦炭运输市场概述

(一)钢厂方向运输市场概述

山西地区焦炭到下游钢厂线路汽运价格维稳运行。

由于近期环保压力加大,限产已形成常态化,焦炭供给面明显收窄,再因恶劣雨雪天气造成原料供应紧张且价格连续上涨,导致焦炭整体成本上升,河北、山西、江苏及山东等地多数焦企开启焦炭价格第四轮提涨,目前下游钢厂暂未回复,多以观望为主,部分存博弈心态。近日各地环保预警已解除或已降级,焦企多恢复正常生产,供应高稳,焦炭订单销售情况良好,不过厂内受极端天气影响发运,不同程度留有一定库存。下游来看,在1月4日的大范围雨雪天气来临前,钢厂对焦炭补库积极性高,货主涨运费调车,钢厂到货顺畅,使得目前多数厂内焦炭库存相对充足,在近日交通受阻的情况下,钢厂多维持按需采购为主,相关线路汽运价格高位维稳。

(二)港口方向运输市场概述

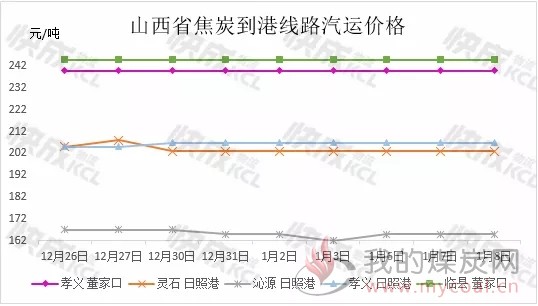

山西地区焦炭到港线路汽运价格以稳为主。

港口焦炭库存持续震荡下降,1月8日董家口港与日照港焦炭库存共计318万吨,较2019年12月31日的329万吨,下降3.3%,对焦炭价格形成利好。7日日照、董家口港焦炭贸易价格上涨10,因现货资源较少,市场低价出货意愿不强。焦炭价格又开启第四轮提涨,贸易商在临近年底多数以观望为主,采购谨慎,加之受大范围降雪影响,集港持续低位。

二、山西区域焦煤运输市场概述

山西地区焦煤运输线路汽运价格稳中有涨。

焦煤价格维持稳中偏强状态,煤种间结构性差异依然明显,低硫主焦资源持续偏紧,下游需求较好,个别地区低硫主焦价格已多次上涨。近期主产地煤企开工率小幅增加,原煤供应紧俏情况稍有缓解,但是临近年底,煤矿以保安全生产为主,矿上库存水平整体较低,多即产即销,煤矿普遍停签新单。下游来看,焦价四轮提涨各地积极响应,焦企当前利润尚可,生产积极,且唐山市自1月7日解除重污染天气响应,环保限产压力减小,优质焦煤需求较好、供不应求,特别是临近年关,部分焦企补库意愿较高,积极采购焦煤。

综上所述,山西、河北、山东等地受降雪影响,货运难度有所增加,但长途运费整体波动不大。年前焦钢企业多仍以积极备货为主,而天气开始放晴,汽运逐渐恢复,焦企、钢厂原料到货情况将好转,预计短期内焦钢进行激烈博弈,焦煤价格维持偏强态势。