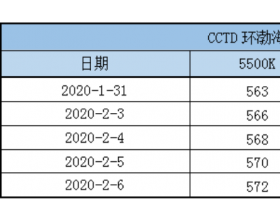

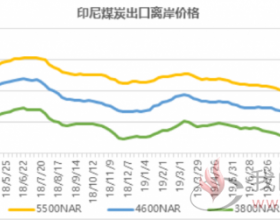

动力煤讯:产地方面,时值岁末年关,多数上下游企业进入春节长休状态,“三西”煤市平淡。陕北民营煤矿基本已停产放假,国有大矿以减缓生产和检修为主,在售煤价无调整;晋蒙地区大矿维持长协保供,个别地销仍在继续,煤价平稳,观察后期煤矿停复产情况和天气变化。 港口方面,现阶段市场各方相继稳价休市,仅维持一定量长协调度,节前供需两弱,货盘交易寥寥,预计短期无较大波澜。现5500大卡动力煤主流报价557-562元/吨,5000大卡报价497-502元/吨。截止18日环渤海三港区合计库存1579.5(+19.4)万吨,其中秦皇岛港场存449.5万吨,锚地21船,预到23船;曹妃甸港区库存645.6万吨,锚地8船,预到15船;京唐港区库存484.4万吨,锚地5船,预到10船。 下游方面,近期中下游港口库存持续低位,六大电及重点电存耗季节性下滑,关注春节前后上下游供需情况以及进口煤后续影响。20日沿海六大电厂库存1479.92万吨,日耗59.18万吨,可用25天。 进口煤方面,近日外矿报价坚挺,现货成交稀少,而南方地区市场需求平缓,市场交投低下,价格持稳,另外目前进口煤通关影响暂不及预期,等待后市行情变化。现印尼煤3800大卡FOB报价$34-35,澳煤5500大卡FOB报价$54-55。

我的煤炭网>新闻>行业分析>期货行情>动力煤期货>1月20日动力煤重点关注:春节长休临近 煤市继续平淡