春节过后,鉴于煤矿工人大多跨区域范围较大,除正常生产的国有大矿外,山西、陕西、内蒙等主产地多数煤矿陆续停工停产,停票停售,煤炭生产受限,但2月1日国家能源局发文要求充分保障疫情防控期间煤炭供应保障,政策引导下,后期煤矿有望有序复产。需求端目前除焦化厂及钢厂原料煤相对短缺之外,多数企业延迟复工复产时间后,工业用电量下降,电煤需求同步回落,待各地企业在2月10日陆续复工以后,短期下游用煤企业存在集中采购情况,对煤价将形成一定支撑。中长期来看,煤炭供应充足,价格也将在合理区间运行。现各煤种具体情况如下:

动力煤:煤矿放假、企业停工,电煤需求下降

春节前,自1月17日开始产地煤矿开始停产放假,仅部分国有大矿维持正常生产,价格趋稳运行。春节后,动力煤整体出现供需双弱现象,从1月底开始,晋陕蒙等地相继出台了要求煤矿企业延迟复产的通知,在产大矿多以长协煤铁路运输为主,但铁路发运量及港口煤炭库存均有下降,另外受企业停工停产影响,沿海六大电厂煤炭日耗也大幅下降,目前多数贸易商仍处于休市状态,港口煤炭调出多以长协煤为主,现北方港口5500大卡动力煤报价在560元/吨左右。具体情况如下:

流通方面,沿海因上游煤炭供应偏紧,主运输通道大秦线煤炭发运量连续多日位于100万吨以下的低位水平,截至2月1日秦皇岛港煤炭库存443万吨,同比回落24.60%。

需求方面,虽然港口库存处于低位,但下游需求基本停滞,因各地下游企业复工时间同样延后,工业用电量下降,电厂煤炭日耗快速回落,截至2月1日,沿海六大电厂耗煤量降至40万吨以下,与1月初相比降幅近50%,而库存可用天数攀升至40天以上的高位水平。

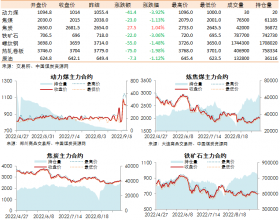

春节前后沿海六大电厂煤炭存耗情况

内陆电厂,与沿海六大电厂不同,内陆电厂电煤库存略显紧张,以山东地区电厂为例,节前山东地区电厂多已完成2月份电煤招标任务,招标价格基本与1月底价格持平。节后电厂电煤库存普遍下降至15天左右,受运输受限影响,个别企业自备电厂电煤接收价格上调15-25元/吨。

进口方面,节前澳洲煤报价平稳,印尼部分矿对我国国内节后市场持看涨态度,报价稳中偏强运行;节后我国进口市场现暂以平稳为主,受华南地区复工时间延迟影响,现港口贸易商操作较少,煤价维稳。

政策方面,2月1日,国家能源局综合司发布关于做好疫情防控期间煤炭供应保障有关工作的通知:严禁在合同约定以外随意涨价,严禁以各种理由不履行中长期合同,严禁限制煤炭外销。受政策影响,主流煤企将履行社会责任,保持煤炭价格平稳运行。另外对于复工复产进度迟缓、产量恢复慢的煤矿,各地和有关中央企业要强化责任落实,及时进行督促约谈。国家有关部门将对复工复产进度慢、保障煤炭稳定供应不力的地区进行重点指导和督促检查。受此影响,后期各地煤矿会逐步有序复产,增加有效供应。

后期来看,在国家能源局综合司关于做好疫情防控期间煤炭供应保障有关工作的通知的引导下,产地煤矿会逐步有序组织生产,产量会逐步释放,而下游用煤企业在正月十六复工以后,届时采购需求会集中增加,短期对煤价形成一定支撑。但长期来看,随着国内煤矿生产和进口煤的恢复,供应仍是充裕宽松的,价格也将趋稳并在合理区间运行。

炼焦煤:供应紧张,焦化厂焦煤库存告急

春节前,受焦化厂冬储需求支撑以及煤矿停产放假等因素影响,春节之前焦煤市场整体保持稳中偏强态势。春节后,受疫情影响,除国有大矿正常生产外地,多数煤矿停产停售停运,下游焦化厂采购相对困难,原料供应紧张。价格方面,年前受区域供应紧张影响,山西、陕西、内蒙部分优质焦煤价格涨20-50元/吨不等,其中临汾地区低硫主焦煤涨至1480元/吨附近,吕梁地区低硫主焦煤涨至1420元/吨,乌海地区低硫1/3焦煤涨至1040元/吨。

年后煤矿生产及公路运输基本停滞,除部分国有大矿正常生产外,主产地多数煤矿延迟复产至正月十六以后,再加上节前焦化厂存煤力度不够,多地焦化厂出现了原料煤库存紧张的现象,受此影响,现山西长治及临汾地区焦化厂限产力度在50%左右,其他地区焦化厂多限产20%左右。

下游产品方面,基于原料不足,焦化厂陆续有限产,再加上钢厂积极催货,现焦炭供应紧张,山西部分焦化厂于2月1日提涨100元/吨,对于焦炭提涨,钢厂接受或有难度。

整体来看,目前焦煤供应紧张,下游采购困难只是暂时的,下游产品提涨,对焦煤的提振作用也相对有限。后期随着煤矿生产的恢复,运输的通畅,焦煤市场仍将趋稳运行,涨价可能性不大。

无烟煤:供需双弱,价格趋稳,复产后有提涨可能

春节前,国内无烟煤市场平稳运行。春节后,无烟煤主产地煤矿复工复产时间普遍延后,下游需求方面,年前中国尿素开工负荷率67.88%,处于相对高位,但年后受病毒影响,部分化肥厂已开始限产,现无烟煤需求一般,短期供需两弱,价格暂稳运行。

价格方面,山西晋城地区主流无烟中块车板含税价执行1050元/吨;河北邯郸地区主流无烟中块出矿含税价执行900-1090元/吨,均稳。

对于无烟煤后期走势,这主要取决于产地煤矿与下游企业复工情况。正月十六以后,煤矿及下游企业陆续复工复产后,不排除有部分用户为进行补库而小幅提涨无烟煤价格的可能。长期来看,随着无烟煤供需端均回归至正常水平,届时国内无烟煤稳中偏弱运行。

喷吹煤:钢厂有补库计划,价格有小涨预期

春节期间国内部分喷吹煤大矿仍维持生产,但整体产量不大,前期停产地方矿复工时间有所延迟,具体复工情况仍需进一步关注各地区发布的相关文件及政策。

需求方面,目前山东、河北地区钢厂高炉开工率较节前变动不大,其中现阶段唐山地区126座高炉检修19座,高炉开工率为84.92%较节前持平。钢厂方面经过春节期间的消耗,现阶段喷吹煤库存多处于低位水平,近期陆续开始有补库计划,但由于近期运力不佳、地方矿复产受阻等因素影响,钢厂补库速度较为缓慢,部分钢厂开始小幅提涨市场煤价格,其中唐山地区某钢厂无烟喷吹煤招标价格涨104元/吨至1004元/吨,烟喷吹煤招标价涨105元/吨至808元/吨。

对于喷吹煤后期走势,不排除近期有部分钢厂为进行补库继续提涨市场煤价格的可能,但主流市场仍将以稳运行。