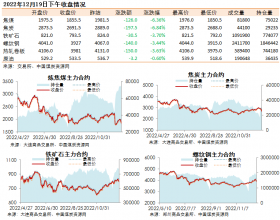

港口动力煤市场呈现涨中趋稳的走势,无论是上游供应,还是下游拉运,虽有小幅增加,但仍保持供需低位运行,处于缓慢恢复阶段。

正值防控疫情期间,尽管从上周开始,上游复产煤矿开始增多,且生产数量有所增加,但与正常水平相比,仍有较大差距。尤其部分煤厂及站台库存水平处于低位水平,正常的发运受到影响,促使煤价仍在继续上涨。

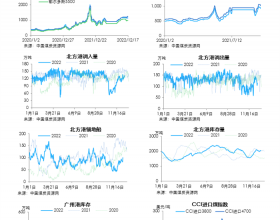

下游方面,南方工业企业复产复工也在进行之中,但从六大电厂日耗情况来看,形势依然严峻;近日,沿海六大电厂日耗保持在38万吨左右,和春节长假期间相比近乎相同。与此同时,沿海电厂库存不断累积,六大电厂存煤升至1758万吨,较长假期间增加了150万吨。此外,终端企业错峰复工,工业用电需求低迷,大部分主力电厂均以兑现长协煤刚性补库为主。

港口煤炭运输方面,受上游发运低迷、铁路调入偏少等因素影响,环渤海十大运煤港口存煤继续处于低位。上周末,受大风、大雾持续恶劣天气封航影响,港口下锚船和场存略有增加;但随着天气转好,港口发运量的增加,秦港存煤和下锚船数量再次出现减少。截止目前,秦皇岛港下锚船由上周最高时的46艘下降至31艘。港口现货市场比较平静,下游需求较少,货源依然紧张,报价小幅上浮,但交易很少。

煤炭价格方面,环渤海港口煤价持续上涨了15元/吨之后;由于下游需求复苏缓慢,水泥、建材行业尚未完全复产,加之电厂库存依然高位,拉运积极性偏低,促使高煤价难以被用户接受,这也导致近日港口现货成交减少,涨势放缓。此外,现货价格已经开始高出大型煤企的年度长协煤价格,港口煤价能否继续上涨,主要看下游复苏、电厂日耗恢复情况,以及进口煤情况。

从复产情况分析,上游供应恢复速度应该好下游需求,但不等于煤市会出现供大于求,港口煤价会下跌。进口煤依然受阻,印尼、澳洲、蒙古均出台相应措施,从中国前往澳洲船舶将被隔离14天,印尼则需要申报体检,而蒙古关闭所有与中国的出口口岸;再加上异地报关限制,进口煤进入国内市场并不乐观。因此,国内煤炭仍为下游采购重点,这也促使短期内,国内煤价仍有支撑;即使下跌,跌幅也不会很大。