为防控当前的新冠肺炎疫情,国内多地普遍延长春节假期,延迟工厂复工,严控道路交通,外出消费人数骤减。此背景下,天然气作为基础供应物资,其市场走势将会有哪些变化?业内专家认为,受此次疫情影响,中国一季度天然气消费增速大幅放缓,上游液化工厂和接收站LNG外销受阻,库存压力攀升。全年来看,天然气需求增速不会因为疫情而受到大的削弱,多种因素叠加或促使天然气需求出现“淡季不淡”特点。

一季度国内天然气消费承压

一般而言,一季度是天然气传统的需求旺季。但受疫情影响,2020年第一季度国内天然气需求增量和增速难以保持乐观预期。

北京世创能源咨询有限公司首席研究员杨建红表示,从天然气下游消费结构来看,疫情对公服用气和交通用气需求影响最大。公服主要受餐饮、酒店消费减少、学校延迟开学以及机场、车站流量减少影响而用气量减少,交通主要受公共交通运行控制和区间运行控制等影响而减少。

杨建红说,由于大批返乡人员假期延长,城燃用气中的分户式采暖用气受到一定影响;多数企业延期复工,工业用气近一两个月预计出现下滑,具体影响则要看未来企业具体的复工时间和复产力度;天然气发电企业受工业用电量减少和电力相对过剩影响,预计气电减少的可能性较大;化工企业生产较为稳定,且春节前部分已经处于停工状态,化工用气受疫情影响相对较小。

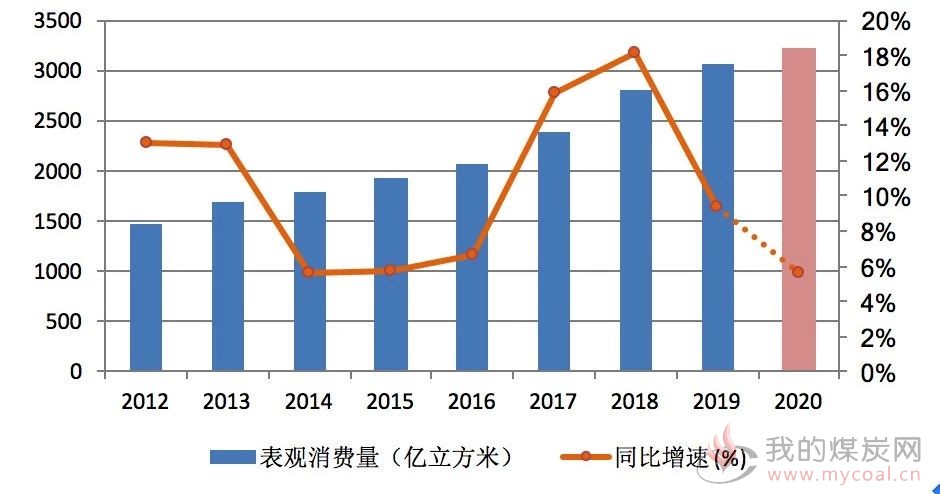

图表1:国内天气消费需求及预测

数据来源:国家发改委、中国石油经济技术研究院

中国石油经济技术研究院天然气市场研究所所长陈蕊预测,一季度天然气消费可能基本没有增长,但后期随着经济活动正常运转,天然气需求将会逐渐恢复,预计全年天然气消费增速会低于6%。

中国石油经济技术研究院今年年初预测,中国2020年天然气消费量将达到3300亿立方米,同比增速8.6%。

LNG供过于求 价格顺势下跌

由于下游需求转淡、交通不畅等原因,近期上游液化工厂LNG销售受阻,工厂库存多在70%附近,外销压力加大。宁夏、陕西、山西、内蒙古、京津冀等地区部分LNG工厂陆续选择停工。隆众资讯监测的数据显示,2月7日当周,国内LNG液化工厂开工率为25%,较前一周下滑18%,是有记录以来的历史最低开工率。

与此同时,下游需求低迷导致国内LNG接收站管道外输量减少,库存升高。隆众资讯针对LNG接收站的调研结果显示,相比往年,当前国内LNG接收站管道外输减少量最高达98%,槽批外输最高减少77%,平均减少63%。

进入2月份,虽然接收站的管道外输、LNG槽批外输以及LNG工厂外销均有回升迹象,但疫情影响仍在蔓延,病毒防控进入关键期,LNG销量回升较为缓,预计2月中旬前出货量大幅增加可能性并不大。在企业和工厂复工复产尚未全面恢复之前,预计LNG需求仍以供暖等刚性需求为主,并不会出现较大改善。

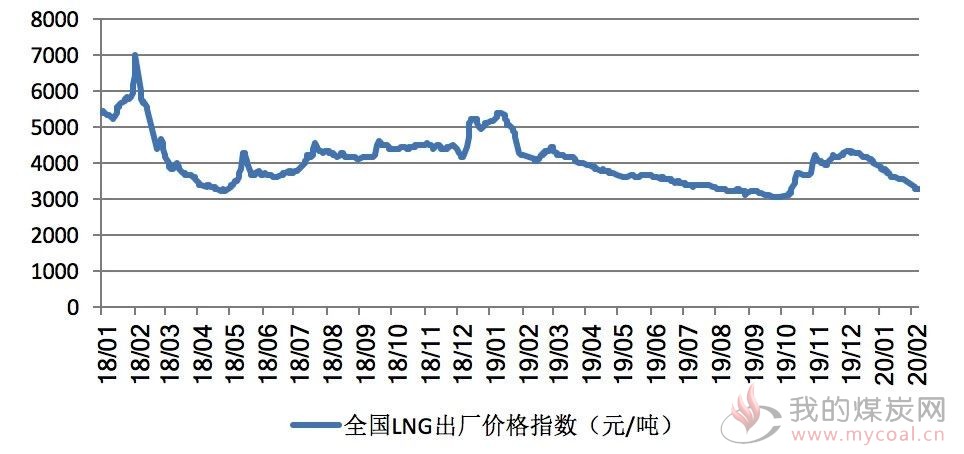

国内LNG需求的低迷导致其价格也承压下行。根据上海石油天然气交易中心发布的全国LNG出厂价格指数测算,2月7日,全国LNG出厂价为3277元/吨,与去年同期高于4000元/吨的价格水平下跌18%,较2019年12月31日的3929元/吨的价格水平下跌652元/吨,跌幅为16.6%。

图表2:全国LNG出厂价格指数

数据来源:上海石油天然气交易中心

新华能源E-gas数据平台检测数据显示,陕西、山西、内蒙古、山东以及河南地区的各液厂LNG出厂价格全部下跌。以陕西延长集团为例,截至1月23日,该集团LNG出厂报价3160元/吨,较2019年12月末下跌670元/吨,跌幅为17.5%。

进口LNG方面,大多数接收站LNG挂牌价格出现下跌。新华能源E-gas数据平台监测数据显示,中海油天津浮式LNG接收站1月23日报价3780元/吨,较2019年12月底价格下调790元/吨,跌幅为17.3%。

展望后市,LNG价格走势与其需求密切相关,短期将延续弱稳状态。但是当前道路交通运输管控仍较为严格,上路司机较少,LNG运输持续受阻,存在LNG送到价格或不降反涨的可能性。但从气温变化趋势来看,2月中下旬之前,全国大部分地区气温将出现一段时间的回升,届时供暖需求或将受到抑制,LNG价格上涨动力不足。

天然气消费或呈现“淡季不淡”特点

中国石化经济技术研究院调研室主任罗佐县表示,疫情之后国内天然气需求空间还是存在的,2020年国内天然气需求不会因为疫情而受到大的削弱,多种因素或促使国内天然气需求出现“淡季不淡”,夏季秋季需求出现补偿性反弹。

一是国内生产和工商业的恢复将成为拉动天然气需求的重要力量。工业和工商业用户产能可能在疫情解除后重新释放出来,并可能延续至第二季度,继而形成新增天然气需求,成为支撑市场淡季不淡的重要力量。

二是天然气买方市场格局的存在有助于国内各消费主体消费天然气。天然气价格自2019年以来一直保持在低位运行,2020年这一基本格局不会有大的变化。由于现货价格处于低位,国内进口商进口现货数量增长,国内天然气储气设施以及LNG接收站产能的进一步利用为现货进口创造了条件,这一现象有可能出现在夏秋季节,成为支撑“淡季不淡”的又一因素。

三是天然气政策效应开始出现。随着国家油气管网公司的成立以及中俄天然气管线的开通,国内天然气产供储销体系的逐渐完善,各地天然气利用政策也正在做出积极调整,地方市场活力的释放将成为拉动天然气需求的持久推动力。疫情结束之后,预计各地方还将继续出台促进消费的政策,客观上将弥补因疫情导致的消费下降。

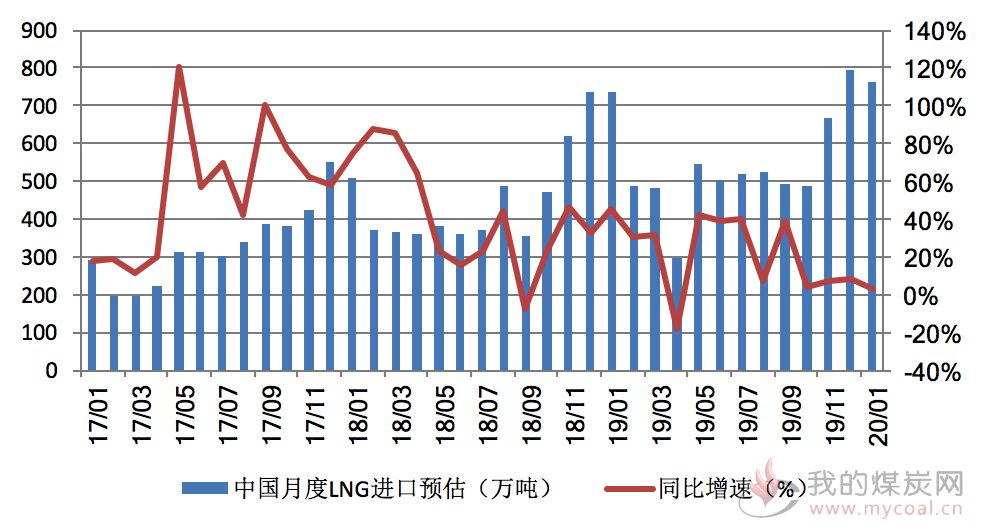

LNG进口增速或放缓

近期,市场担忧新型冠状病毒疫情将对中国进口产生影响以及暖冬天气持续抑制需求等多重因素叠加,亚洲LNG现货市场出现严重的供大于求局面,现货价格大幅跳水。1月27日-1月31日当周,东北亚地区LNG现货平均到岸价格(3月交付)跌至3.8美元/百万英热单位。

上海石油天然气交易中心管道气交易部负责人熊伟表示,当前下游用气需求低迷背景下,国内LNG接收站管道外输量和储气库采气量较往年大幅减少,接收站储罐和储气库库存压力增大,后续进口LNG接卸和采气库注气也将受到影响。疫情结束后,企业复产和用气需求回升需要一定周期。整体而言,国内今年LNG进口增速或将放缓。

国际能源咨询公司IHS马基特亚太区电力、天然气、煤炭和可再生能源董事总监周希舟表示,由于中国天然气供应来源增多,LNG合同预计将受到一定挤压。受疫情影响,预计2020年中国LNG需求量将增长250万吨(约合35亿立方米),低于疫情爆发前预期的440万吨的增幅。

新华能源E-gas数据平台的预测结果显示,2020年1月份,中国LNG进口量预计为763万吨,较去年同期增长3.4%,较2019年12月减少3.9%。

图表3:中国LNG月度进口预测

数据来源:新华能源E-gas数据平台

此外,新冠肺炎疫情影响下,国内接收站缺乏足够的人力资源,以致无法全面开工,国内进口商被迫推迟了多批货物的卸货时间。这对LNG国际贸易合同履约提出挑战,引发业内关注。

据相关媒体报道,有公司日前向国际LNG供应商签发不可抗力告知书,其理由是国内相关防疫措施导致收货港关键人员因自我隔离而无法到岗,超出公司正常履行合同义务的能力,并且暂时无法预估该不可抗力影响时长。而壳牌、道达尔等至少3家国际LNG供应商拒绝了这一申请。

据多方了解,国际天然气贸易合约的买卖双方对中国发生的疫情所造成的影响是否符合不可抗力条款的判断并不一致。是否能够以此次疫情为依据申请不可抗力,还要根据具体合同约定或管辖准据等,由双方法律团队磋商确认或者由有管辖权的司法机构来判定。