我的煤炭网>新闻>行业分析>期货行情>港口需求真空期,短期利空驱动边际减弱

港口需求真空期,短期利空驱动边际减弱

煤炭江湖 发布日期:2020-02-22 14:27:46

新闻归档

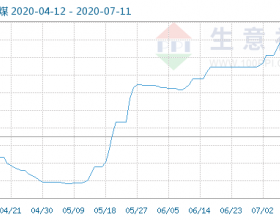

在上周末,上游复产的消息不出意外的接踵而至,符合上游复工优先的预期,叠加公路长途过路费暂时取消,引发短期利空情绪蔓延。之前我们提到第一轮涨价更注重时间,在第一轮过后,期货盘面深度回调,现货市场也由于下游日耗的低迷引发担忧,港口报价有所下调,下游终端试探性压价,但从实际效果来看并不理想,港口缺货的矛盾仍然存在。

近期港口市场需求相比之前,下降很多,主要原因并不是需求消失,而是本月的需求分段配置导致。一部分由于年后担忧价格过快上涨,选择前置采购,造成月初拉运需求高涨。另一部分没有及时采购低价的,由于可以天数尚能维持,选择观望,推迟了采购计划。造成了月中需求的真空期,但这部分需求并不是消失,暂定拖缓,依后期日耗变化而定。

在上周煤矿复产与公路收费取消后,整体市场利空情绪弥漫,主流对市场悲观的观点在于供给恢复快,并且当时的供给问题见底,不会再弱。也同样是这个逻辑,供给端逐步恢复之后,日耗不会再差的逻辑同样有效。像目前的黑色螺纹代表的基本面,高预期,高库存,低现实需求,基本面矛盾但盘面表现却偏强。但动力煤的基本面,至少库存方面反而要比其他黑色好一些,在上游复工后,截止到今天为止的港口调入情况只是有限好转,并且当下内陆库存偏低,未来日耗回升,将会让当下利空逐渐转化。

疫情后的复工,各行业都会有补库的需求,动煤的情况也是如此,面对内陆电厂低库存的现状,未来内陆电厂将进入主动补库的周期(但这个时间可能很短),从而使得港口发运成本维持高位。疫情后,下游的日耗的确不会回复如初,但目前也不宜过分悲观,一方面经济韧性,赶工生产,另一方面3-4月水电替代同比大概率不会增长。

上周的高速收费取消,情绪上利空很大。但实际上,汽运长途收费降低的红利在上游供不应求的情况下 ,反而变向推高了坑口的采购价格,而发运港口的站台目前都以短倒上站为主,长途收费红利并没有让港口发运户享受到,反而会推高港口的发运成本。在内陆电厂绝对库存偏低的情况下,高速收费取消是暂定6月30日,也可能会提前取消,若上下游复工能达到均衡的情况下,内陆电厂更会选择赶在高速收费取消前,补足库存,让运费红利落实在库存中,内陆电厂的主动补库会让价格坚挺,但由于日耗的问题,后续这个主动补库周期的时间也会很快。

未来一周多的时间内,港口现货市场的需求可能仍然偏弱,但当下的利空氛围不会持续太久,待日耗进一步提升,滞后的需求在3月释放和内陆电厂的补库同时叠加的话,发运成本预计依旧偏高,支撑市场偏强运行,届时供需基本面的将慢慢转化。

这里也有一个比较大的风险点,就是近期周边国家的疫情情况,如果控制不力,发展严重的话,对国内经济需求也是不小的打击。

免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。