内地市场火热

刚刚过去的2月份,国内动力煤市场整体呈上涨的态势运行。产地方面,受公共卫生事件的影响,春节过后主产地晋陕蒙地区煤矿复工进程较往年相比有所放缓,且煤矿复产之后因外地工人无法返岗煤炭产量维持中低位水平,煤炭供不应求,推动价格上涨,鄂尔多斯部分矿累计涨幅50-70元/吨不等,涨后鄂尔多斯5500大卡动力煤主流坑口价370元/吨;陕西榆林地区部分煤矿累计上涨70-100元/吨不等,涨后榆林6000大卡动力煤主流坑口价475元/吨。山西大部分地方矿还未复工,国有矿以供应长协为主,相对涨幅相对较小。港口方面,因下游企业复工不及预期,工业用电疲软,沿海六大电厂日耗同比回落,库存持续多日位于40天以上的高位水平,价格小幅上扬,截至2月28日秦皇岛港5500大卡动力煤平仓价570元/吨,环比上涨1.33%。下游方面,受主产区煤矿复产缓慢以及交通运输受阻影响,山东地区主力电厂月初集中上调电煤接收价格,上调幅度20-25元/吨不等,中下旬主力电厂补库基本完成,库存可用天数多上升至20天左右,接收价格平稳运行。

供给逐步恢复

为保障国家能源安全,在相关部门的督促下各大产煤省逐步恢复产能,国家能源局于2月23日新闻发布会上表示,截至2月22日,全国在产煤矿产能31.7亿吨。产能复产率达76.5%,日产量833万吨,数据较月初已增长近一倍,河北、安徽等省区复产复工率超过90%。复产率已基本达到往年同期水平,疫情对产量方面的影响已基本消除。截至2月22日,全国统调电厂煤炭库存达1.19亿吨,处于同期较高水平,可用天数在27天附近,比2月初增加7天。

近日,在内地下游采购需求的带动下,产地坑口价格持续上涨。截至2月21日,榆林烟末煤Q5500已涨至459元/吨附近,较2月初已上涨逾70元/吨。2月17日起高速实施免费,近期公路限制逐步放开,矿区拉煤车辆持续拥堵。目前来看,下游各大化工厂和电厂也出现了车辆积压的情况,对于车辆的检查较之前更加严格,基本只接受已报备车辆。

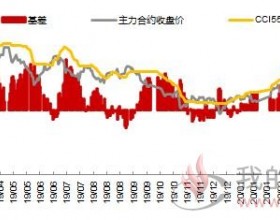

港口供需两弱

对比内地市场的火热,港口显得更为冷清。目前大秦铁路日发运75万—85万吨。从港口调度来看,2月以来秦港铁路日均调入量为42.09万吨,较上月减少1.81万吨;日均吞吐量为37.91万吨,较上月减少9.72万吨;锚地船舶增加11.15艘,预到船舶增加0.24艘。

受大雾影响,部分港口煤炭装卸工作暂停,短期运力过剩,运费也维持低位,但库存却有所累积。目前港口现货部分煤种紧缺,价格情况结构性分化明显,5500大卡动力煤主流平仓价在575元/吨左右,5000大卡平仓价515—520元/吨。下游方面,因受复产复工进度影响,截至2月25日,沿海六大电厂日耗仅41.57万吨,库存维持高位为1753.79万吨,可用天数42.19天。

进口方面贸易商情绪有所下降,港口目前工业用电需求偏弱。沿海六大电厂库存充足对市场煤需求有限,整体维持供需两弱。

长期更偏宽松

疫情期间,国家电网表示减免非高耗能大工业企业、工商业企业电费的5%,政策执行时间为2月1日至6月30日。疫情严重影响一季度工业用电量,电厂的运营压力凸显。其他需求方面,由于原油价格下跌,煤化工下游整体将受到不同程度的负面影响。

供给上,我国煤矿国有率约75%,经过供给侧改革产能不断优化,1000万吨以上超大型煤矿产能合计约9万吨,占比约20%,100万—500万吨的产能合计19亿吨左右,占比约40%。集中以及优化以后,加强了产出弹性和保供能力。

运输方面,CBCFI运价指数呈现逐步下滑的态势。政策上,煤炭战略规划院表示,“十四五”战略中提高市场化程度将是重点目标。新年起,国内实施的替代煤电价格联动机制的“基准价+上下浮动”的市场化机制,也显示了国家在电力行业希望以市场化价格机制协调煤电行业价格传导途径的目标。

总体来看,疫情加剧动力煤下游需求走弱的趋势,供给端各环节逐步优化。在政策偏向降低用电企业用能成本、煤电行业更加市场化的趋势下,长期动力煤供需或偏宽松。