?环渤海动力煤景气述评

一,景气指数评估

环渤海动力煤景气指数(2020年3月第1期)

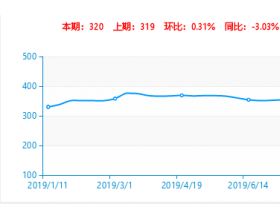

本期,环煤景气综合指数为12.5%,比上期继续下降9.7%,连续四期下降,其中周景气为零,样本全部看跌。

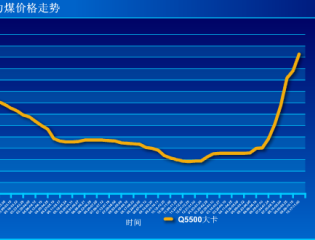

价格评估:5500大卡周度评估价格562.1元、月度559.3元,分别比上期下降了5.1元和9.7元,月度评估价降幅较大。

总体来看,北方港参与各方的市场信心接近最悲观时段,对短期市场步入绝望、对中期市场较为悲观。

二,北方港市场综述

1, 周度市场

上周,市场煤交易真正步入了真空期,周初几乎没有成交单,周末少量成交压价严重,价格指数再次出现幅度下降。

四港港存缓慢回升,蒙冀线调入量小幅恢复,以中小矿相应增量为主。

北方港市场陷入供弱求更弱的极为低迷状态,预计本月下旬以前,需求较难改观。本周,港煤市场价格大概率继续走低,考验560一线的支撑。

2, 月度市场

2月份的煤矿减产,对内陆地区的煤炭供应造成了时段性紧张局面,经由一段时间,目前基本缓解,截止3月3日,全国在产煤矿产能34.31亿吨,产能复产率83.4%,当日日产900万吨,接近去年同期水平。但“三西”煤矿及周边发运园区库存,仍然处于较低水平,目前,发港煤炭仍然倒挂严重。

由此造成北方港库存恢复缓慢,并在短期内累库有限,现在,发运贸易商几乎全线终止了港煤发运业务,港口贸易存煤及其有限,中小煤矿港发煤有所恢复。目前,港口市场煤仍然处于偏少和结构性缺失状态。

南方港煤市场,最新数据1-2月进口煤通关6800万吨,同比增加33%,出乎预料。港口库存高位,加之重点电厂长协煤的保障,沿海六大电库存一直维持在1700万吨以上的高库存,主流供应充足;市场煤需求,因下游复工及达产明显滞后,市场煤需求极为冷清。

但是,从复工后,沿海电日耗来看,处于缓慢增加状态,目前,从最低日耗38万吨,缓升至50万吨左右,说明下游产能也在缓慢恢复中,预计3月下旬左右,能够恢复到常态日耗水平,也即市场煤需求有望逐步复苏,北港市场有望回复到稳中偏强状态。若下旬,北港累库不能超过节前水平,在部分需求释放下,不排除或有短时小幅上涨的可能。

当然,短时的需求恢复,难抑供强需弱的阶段现实,进入4月份后,煤矿产能全面恢复,北港库存快速累加趋势,可以确定;需求方面,民用电消费渐入谷底,内、外疫情的相继爆发,国内经济恢复面临严峻考验,市场煤需求的零散与疲弱状况,几可确立。

目前,北方港市场煤参与者,对一个月以内市场行情,较为悲观;我们也持谨慎偏空观点。