本周主产区随着煤矿复产数量的增加,供应继续好转,产地价格稳中有降。环渤海港口市场交易冷清,价格小幅回落。港口库存持续攀升,秦皇岛港口库存已经上升至600万吨一线。下游华东、江内及华南地区价格弱稳运行。澳煤在需求低迷的情况下,价格继续回落。

一、主产区

1、晋陕蒙地区

陕西:榆林地区前期复工煤矿的产量已经恢复正常,供应宽松,下游需求减弱,部分煤矿价格下调幅度较大。其中榆林四大产区中,榆阳地区在产煤矿大面积下调价格。部分民营煤矿陆续复工,榆林榆阳、横山、神木、府谷地区合计在产煤矿已增至58座。煤矿复产速度稳步上升,供应恢复加快,部分煤矿开始累积库存,煤价逐步走弱。

内蒙:鄂尔多斯地区煤矿有序复工,全市累计生产煤矿157座,总产能5.49亿吨,煤矿供应逐步恢复,下游用户采购积极性下降,煤价稳中下降。

二、环渤海

本期,环渤海中转港口煤炭市场价格小幅回落。5500卡价格572-573元/吨,较上期回落1-3元/吨;5000卡512-513元/吨,较上期回落1-3元/吨。

随着煤矿开工进程不断加快,各地运输限制逐步解除,主产地供应有所增加。北方港市场交易冷清,港口库存持续攀升,秦皇岛港口库存已经上升至600万吨一线。下游电厂日耗回升缓慢,库存处于高位,对市场煤采购需求极低。在上游采购成本下降和需求毫无起色的背景下,环渤海市场动力煤价格下行压力较大。

截止到3月6日,沿海六大电厂库存为1768.54万吨,较上周增加1.09万吨;日耗50.41万吨,较上周增加7.3万吨;可用天数35天,较上周减少6万吨。

环渤海动力煤景气指数

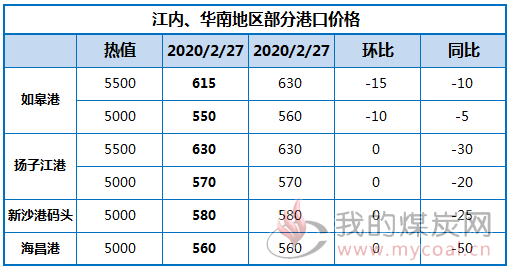

三、下游消费区

价格:本周,华东及江内港口整体价格继续弱稳状态运行,市场需求低迷,成交稀少,价格已有松动迹象,部分港口价格下调5-10元/吨。华南地区港口价格弱稳态势,港口价格暂稳。

库存:本期,煤炭江湖中国重点煤炭港口库存(73港)合计7198.08万吨,较上期上涨49万吨。环渤海港口整体库存环比下降39万吨,同比下降561.9万吨;华南港口库存较上期上涨46万吨,同比涨幅近550万吨!

四、国际煤

澳煤在需求低迷的情况下,3-4月装期的Capesize高灰5500卡的FOB报价下降至54.5-55.5美元/吨,较周初下降50美分-1.50美元/吨,而投标价仅有53美元/吨。临近周末3800卡NAR印尼煤FOB报价是34-35.5美元/吨,装期是3月底4月初,询价则在33-33.50美元之间。粤电有3笔招标,数量在17.5-19.5万吨之间,热值涉及中卡和低卡,煤种全部是印尼煤。

五、重点行业新闻

3月6日起铁路部门阶段性下浮货运杂费

国铁集团:为贯彻落实党中央、国务院统筹做好新冠肺炎疫情防控和经济社会发展的决策部署,国铁集团决定,自3月6日起,至6月30日,对部分铁路货运杂费实施阶段性减半核收政策,预计向企业和货主让利约3.8亿元,进一步降低企业物流成本,助力打赢疫情防控阻击战,促进经济社会发展。

全国在产煤矿产能复产率83.4%

从国家能源局获悉:当前能源行业复工复产形势持续向好,全国能源供需形势总体平稳,湖北省等重点地区电、煤、油、气等供应稳定。截至3月3日,除湖北省外,各产煤省区均已复工复产,全国在产煤矿产能34.31亿吨/年,产能复产率83.4%,当日产量900万吨,三项数据均比2月1日增加了一倍以上,基本达到去年同期生产水平。此外,全国电力系统运行平稳,电力供应总体宽裕;成品油库存充足,天然气和成品油供应稳定。