一场突如其来的疫情,改变了原本悲观的煤炭市场,供应收缩下煤炭价格在春节前后出现上涨,这是否是疫情的短期作用,是市场的过度透支?受疫情影响,沿海需求持续疲弱,近日价格由涨转跌,这是否是降价的开端,煤炭市场是否正走向之前预测的轨道?

伴随着国内疫情得到有效地控制,下游生产倾向恢复,但在疫情影响尚未完全消除、气温回暖、清洁能源代替等多重因素的影响下,当前秦皇岛煤炭网监测范围内的六大集团沿海主要电厂日耗未见明显改善,而三西主产地煤矿生产恢复情况好于需求端。在国内动力煤生产与消费恢复节奏出现偏差、以及进口煤的强力补充下(海关总署数据:1-2月份,全国进口煤及褐煤6806万吨,同比增加1693.5万吨,增长33.1%),我国沿海煤炭市场进入“需求真空”阶段,近期沿海动力煤价加速下跌。

首先,我们回顾一下春节后煤矿复产及沿海电厂日耗情况:

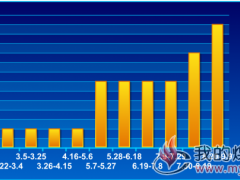

2月10日,全国煤矿复产率57.8%;六大电沿海主要电厂日耗(简称日耗)36.9万吨。

2月13日,全国在产煤矿996处,产能26.5亿吨/年,复产率63.8%;日耗38.5万吨。

2月17日,全国在产煤矿1274处,产能29.15亿吨/年,复产率70.2%;日耗38.8万吨。

2月22日,全国在产煤矿产能31.7亿吨/年,复产率76.5%;日耗42.1万吨。

3月03日,全国在产煤矿产能34.31亿吨/年,复产率83.4%;日耗45.6万吨。

自2月10日至3月3日,据国家能源局统计数据显示,全国煤矿复产率上涨了25.6个百分点,复产煤矿超过八成。而同期数据,六大电力集团沿海主要电厂日耗从36.9万吨上涨至45.6万吨,增加8.7万吨,增长23.6个百分点。以2017-2019年三年同期数据的均值作参考值测算,3月3日日耗恢复率为76.25%,低于煤矿83.4%的复产率,日耗从2月10累计上涨了7.1个百分点,也明显低于煤矿复产的速度。

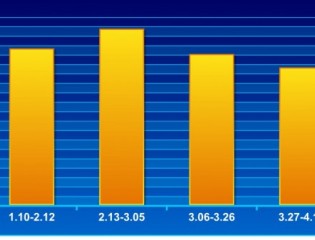

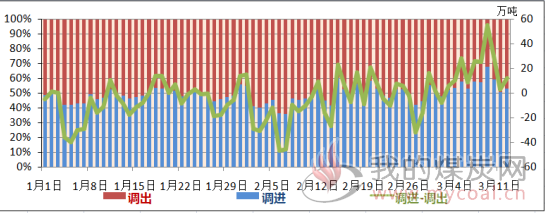

从环渤海秦皇岛港、京唐港、曹妃甸三港区2020年以来调进、调出作业走势看(如下图)。

2020年开年至1月底附近,三港区煤炭作业调进、调出作业相对平稳,但调出需求强于调进量,“调进-调出”值大部分处于负值区间,港口作业持续处于净调出状态,煤炭库存水平缓慢下移。2月初至2月中旬,在春节假期的影响下,产量和需求均受到较大影响,港口作业处于进出两弱阶段, 2月1日-15日三港日均调进66.9万吨,日均调出81.4万吨(秦皇岛煤炭网统计数据),此阶段,“调进-调出”值基本持续处于负值区间,且进出作业平衡度较差,差值明显扩大,导致港口库存快速下降。2月中旬至2月底,港口调进好转,调出弱势维稳。3月初开始,调出需求明显减弱,调进弱势恢复,“调进-调出”值向上转至正值区间。

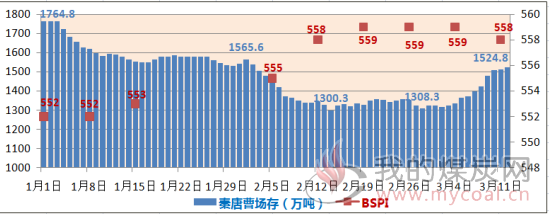

由于港口进出作业需求的不均衡性,秦唐曹煤炭库存出现较大幅度波动,且煤炭价格与之呈高度负相关性。

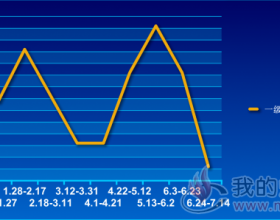

结合秦皇岛煤炭网发布的“环渤海动力煤价格指数BSPI”走势,将秦、唐、曹港区的煤炭库存走势分割成下述四个主要运行阶段:

第一阶段,1月1日-1月31日,库存缓慢消耗,一个月累计减少200万吨左右,环渤海动力煤价格指数温和上涨,从552元/吨涨至553元/吨。

第二阶段,2月1日-2月15日,库存加速下降,半个月内减少250万吨左右,于2月14日降至最低点,环渤海动力煤价格指数继续走高,从555元/吨涨至559元/吨,累计上涨4元/吨。。

第三阶段,2月16日-2月28日,库存维稳震荡,环渤海动力煤价格指数稳定运行与559元/吨。

第四阶段,3月1日-3月11日,库存恢复性上涨,环渤海动力煤价格指数掉头回落。而沿海区域现货价格从月3月5日开始出现持续性下跌,近日跌幅有所扩大,单日跌幅在2-3元/吨。

从上述分析来看,产地生产形势好转且恢复节奏强于需求,集港铁路运量近日明显回升,港口库存大概率继续走高,当前沿海煤炭市场已经由供给紧缩阶段转向需求疲弱主导阶段,“时段性供强需弱”的宽松格局已经确立。降价也将由需求疲软的倒逼模式,进入产地降价的压迫模式,预计此轮走弱在下游需求明显复苏前难有改善。