近期,国铁集团积极响应国家号召,降低部分路局铁路货运杂费,让利企业和货主。发运成本的下降,致使在港口有存货的企业出现恐慌心态,纷纷下调销售价格以期加快煤炭中转。本周期,沿海煤炭市场供需宽松格局持续,煤价加速下行。

动力煤价格加速下行

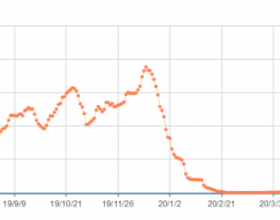

3月11日,秦皇岛煤炭网发布最新数据显示,环渤海动力煤价格指数报收于558元/吨,环比下行1元/吨。现货方面,发热量5000大卡动力煤现货价格508元/吨,环比下行5元/吨;发热量5500大卡动力煤现货价格566元/吨,环比下行6元/吨。

本周期,环渤海港口动力煤规格品成交价格大幅面下行。其中,秦皇岛港4500大卡动力煤价格为445-455元/吨,5000大卡动力煤价格为495-505元/吨,5500大卡动力煤价格为550-560元/吨,均环比下行5元/吨;5800大卡发热量动力煤价格为585-595元/吨,与上期持平。

秦皇岛煤炭网研究发展部分析认为,随着国内疫情逐渐明朗,煤炭供应增速加快,除上期提到的因素,以下因素也是本期环渤海动力煤价格下行的主要原因:

供应方面,国内疫情控制情况良好,截至3月3日,全国煤炭产能复产率83.4%,基本恢复至正常生产水平,但受发运积极性低迷影响,坑口煤炭库存累积,主产地煤价大幅下行。同时,秦唐沧三港库存明显上涨,截至3月11日,合计库存达到1753万吨,较年内低点增加300万吨左右。进口煤补充方面,1-2月我国进口煤炭6806万吨,同比增加33.1%。内外贸煤炭供应双向增加,缓解了前期内贸供应紧缺导致的市场恐慌情绪,也使得煤炭价格止涨回落。

需求方面,虽然需求端生产活动倾向恢复,下游电厂日耗出现明显上涨,截至3月11日,沿海电厂日耗增加至53万吨,但在气温回暖及清洁能源替代作用的双重影响下,仍较去年同期偏低12万吨;沿海电厂合计库存1788万吨,较去年同期偏高150万吨左右。需求弱势运行抑制煤价上行动能。

综合来看,疫情对我国煤炭供给的影响基本消除,但对煤炭消费仍有一定影响。目前沿海地区积极组织企业开工,经济正逐步回升,刺激电煤消费小幅走强,从沿海电厂运行表现来看,短期日耗仍处偏低水平,但回升速度有所加快,长期来看电煤消费增量仍可期。随着铁路运输成本下降、进口煤政策收紧等诸多因素影响进一步被市场消化,沿海煤炭市场有望企稳。

国际国内运价走势分歧

本周期(2020年3月5日至2020年3月11日),波罗的海干散货综合运价指数(BDI)延续涨势,且涨幅有所扩大。3月11日,BDI报收631点,较上周同期上涨69点,涨幅12.28%。分子指数来看:波罗的海海岬型船舶运价指数较上周同期增加3点至-350点,涨幅0.85%。海岬型船舶日均获利增加340美元,报2570美元。巴拿马型船舶日均获利增加860美元,报8175美元。较小型船舶中,超灵便型船舶运价指数较上周同期增加89点至735点,涨幅13.78%。超灵便型船舶日均获利增加977美元,报8088美元。

内贸航运方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2020年3月4日至2020年3月10日),海运煤炭运价平稳运行。截至3月10日运价指数收于496.27点,与3月3日相比,下行2.78点,周环比基本持平。具体到部分主要船型和航线,2020年3月10日与2020年3月3日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价报23.8元/吨,环比持平;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价下行0.3元/吨至14.0元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价报16.0元/吨,环比下行0.3元/吨。

从秦皇岛煤炭网了解到,近期国内海上煤炭运输市场弱势维稳,东南沿海地区企业生产向好给了市场部分信心,船东挺价心态渐强,本周期,国内海上煤炭运价微降,个别航线运价企稳。周期末端,市场货盘、询盘略增,成交有所放量,短期内下方支撑偏强,国内海上煤炭运价有企稳的可能。