2月份山东煤焦市场整体弱势运行,煤炭库存高企,焦企仍处于限产状态,煤炭及焦炭价格呈下跌态势。春节长假过后,各局矿为完成全年产量目标,纷纷加力生产,煤炭产量上升较快。因钢、焦及电企的运行弱势导致煤焦需求下降,煤企库存持续上升,煤市供大于求的局面基本形成。2月中旬兖矿率先降价,之后省内局矿陆续跟进,煤炭下调幅度为40-50元/吨。受钢材市场的持续弱势影响,省内焦企产能维持70-80%的幅度,焦炭价格下滑30-50元/吨。目前焦钢联产及化产较多的焦企处于微利状态,单一焦化仍然处于亏损状态。由于省内煤企产能的释放较快,高企的煤炭库存使煤企的话语权有所减弱,煤与焦(电)博弈的天平逐渐偏向下游,要求煤企降价的呼声高涨。2月天气晴好使“三西”煤炭入鲁较为顺畅,质优价廉的煤炭对省内高价动力煤市场形成冲击。本月省内煤市的主要问题是煤炭产量快速增加与煤炭需求相对减少的矛盾。当前正值传统的煤炭淡季,下游对煤价下行趋势看重,焦企采购仅维持正常生产所需。2月下旬的煤企压力更加明显,直接表现为应收款持续减少,票据代存减少,煤炭库存持续上升。下面就2月山东煤焦市场运行情况及后市影响因素简要说明:

一 、动力煤市场弱势运行。2月省内动力煤市场维持弱势运行,煤价小幅下滑。动力煤降价原因:一是环渤海动力煤价格的持续下滑。截至2月29日环渤海价格连续15周下滑,下滑幅度为80元/吨。按往年经验省内5000大卡与秦港5500大卡的动力煤价格一致,目前该煤种价差仍维持在50-70元/吨,价差原因导致省内煤价下滑。二是2月省内煤企产量释放较快,煤企库存持续高位削弱了与电企的谈判筹码。三是精煤市场弱势延迟了洗煤厂的开工,可入洗动力煤销售压力大增,价格下滑。低热值和高硫煤延续1月份的走势,库存上升价格下行。近期华能集团与省内部分局矿签的电煤合同价格偏低,3700-4000大卡的低热值电煤价格仅为0.118-0.12元/大卡,此价格与重点合同电煤价格相差无几。目前省内电企仍然维持较高库存,仅采购重点合同电煤,对市场煤和低热值煤开始限采。从鲁西南地区2月份动力煤价格(现金价)走势图看,高热值动力煤跌幅较小,低热值煤跌幅较大。Q5001-5200大卡的动力煤价格2月初-月末下滑24.4元/吨; Q4801-5000大卡的动力煤价格月初与月末下滑27.5元/吨;Q4601-4800大卡的动力煤月初与月末下滑32.5元/吨。如图表1:

(图表 1)

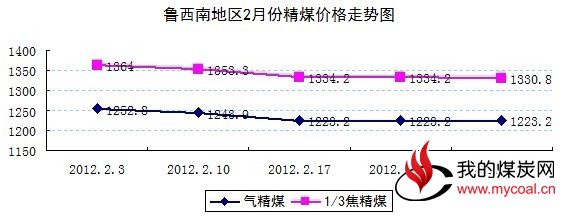

二、精煤市场弱势运行,价格小幅下调。2月份省内精煤产量增长较快,由于焦钢市场的弱势运行,精煤需求并没有大幅增加,精煤供大于求局面开始显现。2月中旬省内煤企开始下调精煤价格,下调幅度为40-50元/吨。精煤价格下调后,并没有出现需求回升现象,精煤市场疲态依然。精煤价格的下调使焦企成本有所降低,但是钢企随之把焦炭价格也做了调整,钢企把精煤的让利与焦企均分了。笔者了解鲁西南地区基本所有的煤矿都有洗煤厂,省内精煤的入洗量已经占到近50%的分量,煤矿的产品结构比较单一,而且所产精煤大多为气精煤。一旦焦炭市场不景气,那么首当其冲影响的就是气精煤,二月市场就是这个局面。从鲁西南地区2月份精煤价格(现金价)走势图可以看出,1/3焦精煤月初与月末价格下跌33.2元/吨;气精煤月初与月底价格下跌为29.6元/吨。两个精煤品种跌幅基本一致,可以看出精煤市场出于整体下行趋势。如图2:

(图表2)

三、省内重点煤企煤炭库存情况。

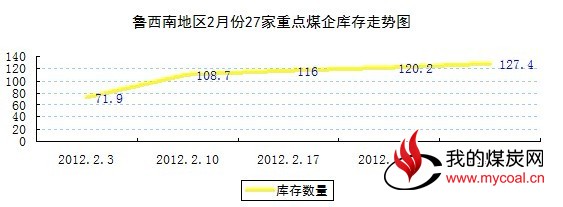

2月份煤炭产量的大幅增加,与市场需求的相对减少,导致了目前煤炭市场的弱势格局。特别是省内大型煤企年度生产任务较重,各集团都在拼产量,却忽略了一个最重要的问题,那就是市场是否有需求?煤炭价格是否下降?笔者认为现在的盲目生产不一定能达到产量效益双丰收。目前的煤炭市场需求一般,而各局矿的产量却在快速增加,到头来有可能是产量上去了,价格下来了。笔者了解2月底各局矿均维持较高库存,产销严重失衡,煤炭市场供大于求的局面已经形成。从库存走势图可以看出,2月份27家重点煤企的库存在逐步上升,月末比月初库存上升了55.5万吨。2月上旬库存增幅较大,2月中旬降价后库存增幅放缓,但是仍在增加,到了月底27家重点煤企的库存达到了127.4万吨的高点。在市场没有根本性利好的前提下,笔者判断3月库存仍会上升,除非下游需求上来或者煤炭价格再次下调。如图3:

(图表 3)

三、焦炭市场弱势运行,价格小幅下调。 2月省内焦炭市场持续下行,焦企产能维持在80%左右,焦企的原料和成品库存均保持低位。由于精煤中旬降价,导致钢企顺势下压焦炭价格,2月焦炭价格下跌30元/吨。目前省内二级焦主流价格在1850-1880元/吨,产需平衡,焦炭库存正常。笔者调研,焦企对三月份焦炭市场走势仍不看好。原因是国家对房地产调控政策不放松,某些地方房地产政策一松动就被打压,调控政策严重压制了房地产的投资。今年虽有700万套保障房的建设任务,可是对钢材市场拉动微乎其微。3月初部分钢企上调钢材价格,是基于对后市的利好判断。钢材市场的好转必将带动焦炭需求,对焦企来说是实质利好。虽然钢材价格有所回暖,但钢企盈利能力不容乐观,多数钢企仍在盈亏线附近徘徊,打压焦炭价格仍是钢企降低成本的举措之一。2月份省内二级冶金焦的价格为:枣庄二级焦价格1870元/吨;济宁二级焦价格1870元/吨;临沂二级焦价格1850元/吨;日照二级焦价格1880元/吨;济南地区二级焦1880元/吨;淄博、潍坊、滨州二级焦1870-1880元/吨。

四、影响3月煤焦市场的因素:

煤炭产量过快增长的影响。节后省内各局矿煤炭产量大幅上升,由于市场需求并没有增加,导致煤企库存快速上升,价格小幅下跌,供大于求局面形成。而今年各局矿在当前市场形势下,不考虑限产而大幅增产确实有违常理,这样做的直接后果是煤炭库存高企,价格下行。建筑钢材市场的影响。3月1日沙钢出台3月上旬的钢材价格,螺纹钢上调50元为4150元,高线上调50元为4150元,盘螺上调50元为4200元。沙钢价格的上调意味钢企看好钢材后市。随着天气转暖建筑市场开工增多,建筑钢材的去库存化速度加快,建筑钢材即将迎来消费旺季。金融政策的影响。2月24日起,央行下调存款准备金率50个基点,一次性释放资金流动性约4000亿元。由于钢焦行业属于高耗能及产能过剩行业,已列为国家产业结构调整的对象,直接获得银行贷款压力较大,钢焦行业的资金紧张情况仍会持续。在钢焦市场没有大的政策利好刺激下,那么季节性特征表现会愈发明显,据此判断4月份钢材市场会触底反弹。国际焦煤价格下跌的影响。2011年二季度的炼焦煤价格达到330美元/吨的高点,而本季度的协议价仅为235美元/吨,价格跌了95美元/吨。近期浦项钢铁与加拿大泰克资源有限公司签订的第二季度硬焦煤价格下降12%,双方达成的硬焦煤价格为FOB每吨206美元。目前国际炼焦煤市场供大于求,价格有进一步下滑的可能。

综上所述,2月份省内煤焦市场维持弱势运行,集中表现为:价格下滑、库存上升、供需不平衡。煤炭产量的快速增加是导致库存高企、煤价下滑的主因。笔者建议各局矿生产经营应以市场为重,不要只求产量,而不考虑价格,增产的同时要追求整体效益的提升。笔者了解3月份省内煤炭产量仍然在增加,这是煤炭市场的最大利空。在需求一定的前提下,出现供大于求的局面,直接后果就一个:不减产,就降价。在煤炭产量、房地产及钢材市场、金融及国际煤价等因素的影响下,笔者认为3月份煤焦市场仍然是探底走势,不排除煤焦价格进一步调整的可能。(孙含军)