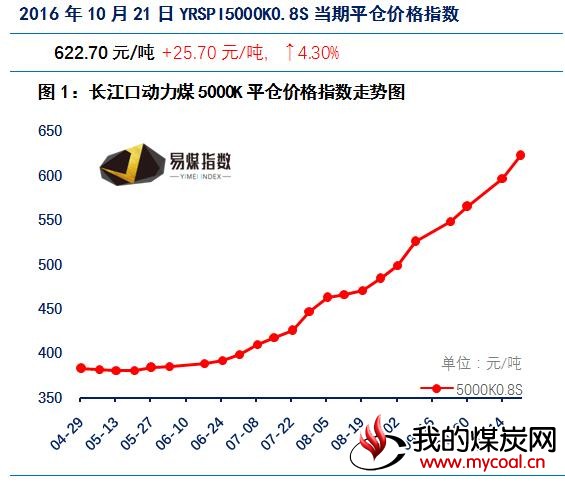

长江口市场主要煤种成交价格:山西煤5000K0.8S主流成交价在625-630元/吨(↑25),山西煤5500K0.8S主流成交价为690-695元/吨(↑25);蒙煤5000K主流成交价在630-635元/吨(↑25),5500K主流成交价为695-700元/吨(↑25);进口俄罗斯煤5000K0.2S主流成交价在625-630元/吨(↑25),5500K0.2S主流成交价在690-695元/吨(↑25)。

表1:长江口区域主要动力煤市场成交价情况(元/吨)

| 5000K0.6S | 5000K0.8S | 5500K0.6S | 5500K0.8S |

| 625-635 | 620-630 | 690-700 | 685-695 |

| ↑25 | ↑25 | ↑25 | ↑25 |

港口库存方面,各港库存延续上期上行趋势,继续小幅增加。截至10月21日,四大港口理事单位合计库存为295.33万吨,环比上期增加2.58万吨,各港详细库存数据见表2。北方港地区随着产能的缓慢释放,库存亦继续回升。截至10月21日,秦皇岛库存388万吨,曹妃甸库存260万吨,天津港库存185万吨,京唐港库存493万吨,黄骅港库存152万吨。

表2:长江口区域主要港口煤炭库存情况(万吨)

| 如皋港 | 长宏2号 | 长宏4号 | 江阴5号 | 扬子江 | 太和港 | |

| 库存 | 101 | 42 | 14 | 62 | 76 | 62 |

| 环比 | ▲ | ▲ | ▼ | ▼ | ▼ | ▼ |

沿海运费方面,在上周出现翻倍式跳涨之后,本周北方港到南方运价有所回落。截至10月21日北方港(秦皇岛、天津港、京唐港、曹妃甸等)到长江口地区4-5万吨海运费为37-38元/吨,环比上周下跌了8元/吨。“海进江”方面,长江口到九江1万吨的船运费为14-15元/吨,到城陵矶为17-18元/吨,到宜昌为25-26元/吨。

同时,据我们易煤网了解,在“10.1”假期发改委联合下发产能释放保障煤炭供应的新通知后,各地主要大矿也制定了相应的四季度增产计划,产能逐渐释放。加上前期由于大矿上调价格过高过快,目前下游及贸易商的接受意愿较低,导致产地煤价上涨趋势有所趋缓。

但整体来看,长江口地区短期市场仍将维持强势。一方面产地产能的释放预期并没达到276个工作日到330个工作日的增幅,如某大集团制定的四季度增产计划中,预计增幅为12%,低于19%;另一方面产地供求结构的改变仍需一段时间,传导到中转地及下游市场还存在一定的时间滞后。

下一篇:鄂尔多斯动力煤价格指数(OSPI)报告(2016年10月21日)

上一篇:南32公司下调煤炭销量目标

免责声明:

本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。