第一部分 行情回顾

期货市场:本周动力煤主力1409合约继续增仓下行,周四在神华降价的利空打压下更是以大阴线收官,截至周五期价创下上市以来新低494.6元/吨,周度跌幅1.04%。

现货市场:本周动力煤现货价格跟随期价走弱。截至6月20日,秦皇岛山西产5800、5500、5000和4500大卡动力煤平仓均价分别报于555、515、450、395元/吨,较上周末报价分别下跌了5、5、5、10元/吨。另外,京唐港5500大卡山西产动力煤6月20日报价515元/吨,较上周末报价下跌了10元/吨。进口煤报价:6月20日广州港印尼煤(A10%,V41%,0.6%S,Q5500)、南非煤(A14%,V26%,0.6%S,Q6000)以及澳洲煤(A20%,V28%,0.7%S,Q5500)库提价分别报于570、650、575元/吨,较上周末报价分别下跌了5、5、10元/吨。

图1:动煤主力1409合约价格(日K线图、元/吨) 图2:煤炭现货价格(元/吨)

数据来源:文华财经 数据来源:wind

第二部分 基本面分析

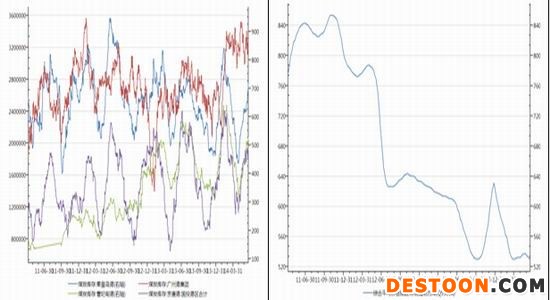

截至6月18日当周,秦皇岛海运煤炭交易市场发布的环渤海地区发热量5500打卡动力煤的综合评价价格指数报收于530元/吨,较6月11日当周下跌2元/吨。

图3:主要港口煤炭库存(左轴:吨,右轴:万吨) 图2:综合平均价格指数:环渤海动力煤(Q5500K)(元/吨)

数据来源:wind 数据来源:wind

下游需求方面,沿海主要电力集团合计耗煤量在60万吨以下,而电煤库存高位回落至不足1430万吨,存煤可用天数依然维持在24天以上。受需求低迷、库存高企影响,进口煤市场继续弱势运行,下游接货意愿不强,煤炭进口量或将延续收缩走势。 由于当前煤炭市场整体低迷,主产地和主要发运港口处煤炭库存处于历史高位水平,降价呼声较高,因此下游消费电厂并不急于补库,而是在保证基本供应的基础上以观望为主,待后期夏季高峰需求真正来临再做打算。受此影响,主要港口煤炭库存进入恶性循环,不断攀升。截至 6月20日,秦皇岛港口库存715.44万吨,较上周末上升58.7万吨;广州港煤炭库存为319.17万吨,较上周末下跌3.94万吨;曹妃甸煤炭库存为527万吨,较上周末上涨28万吨;京唐港煤炭库存为194万吨,较上周末持平。

第三部分 后市展望

综上所述,当前动力煤处于相对的消费淡季,电厂电煤库存充裕,拉煤积极性不高,秦皇岛港煤炭库存上破700万吨,锚地船舶数维持在40艘以下的低位,动力煤价格承压。此外,近日山西焦煤集团兴煤一号从475元/吨降到468元/吨,可以接全额银行承兑,大客户继续优惠8元。虽然随着夏季用电高峰的到来,沿海六大电厂日耗煤量逐步回升,但目前国内供应压力依旧较大,动力煤价格后期仍不容乐观,技术上,动力煤1409仍处于5日均线之下,操作上建议空单继续持有。

返回我的煤炭网,查看更多

返回我的煤炭网,查看更多