本期“【煤炭江湖数据】中国煤炭港口库存统计与数据分析”合计4589万吨,较上期(4660万吨)下降71万吨。

环渤海港口:本期库存总量比上期下降69万吨。其中,京唐港364万吨(升0.6%)、黄骅港222万吨(升0.5%)、秦皇岛630万吨(降5.3%)、国投曹妃甸210万吨(降15%)。上周末,发改委出台限价政策,环渤海煤炭市场突然冰冻,观望气氛浓厚;六大电力集团日耗持续下行,煤炭采购需求降温。

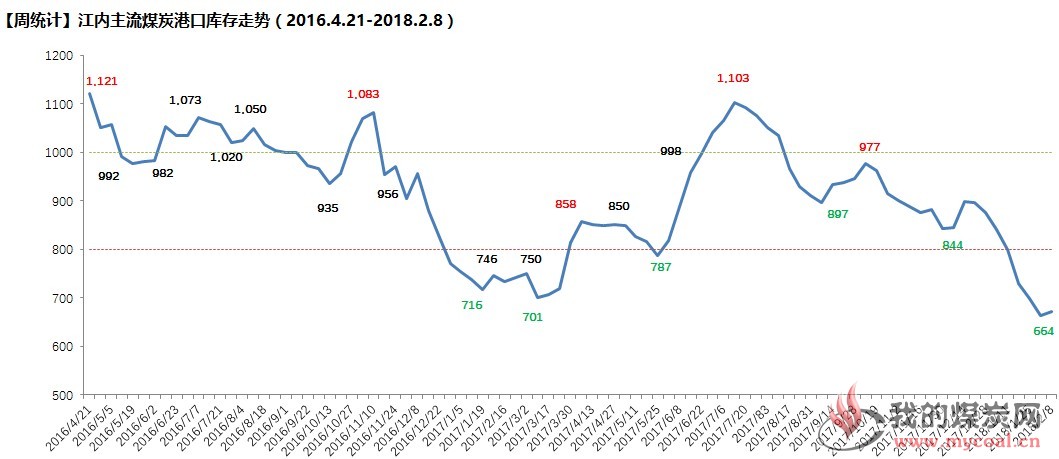

江内港口:本期库存量672万吨,较上周(664万吨)微升8万吨,结束连续8周下降。临近春节,生产企业陆续放假,加之天气回暖,煤炭消耗较前期大幅下降,市场采购意愿不足。

华东港口:本期库存较上周下降30万吨。山东地区动力煤仍然紧缺,前期滞留港口的进口煤基本都已通关,近期火运到港数量不足。

华南港口:本期库存较上周上升22万吨。广西港口因近期澳洲进口煤到货较多,库存继续上升。广东电厂日耗仍处高位,周边港口库存持续下降。

北方各港口库存与上期基本持平。

下一篇:唐山地区部分钢厂对焦炭采购价提出第六轮降价,幅度50元/吨

免责声明:

本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。