今年年初,IEEFA发布了能源系列展望报告,其中,《美国煤炭:更多的市场侵蚀正在路上》对美国煤炭行业的中长期发展趋势进行了预测和展望,在此,小编对其中的执行摘要进行了翻译,与大家分享。

美国燃煤电厂退役情况

2017年,美国煤炭工业继续呈现萎缩态势,其长期结构性衰退的趋势,在2018年仍将会持续下去。

以下为本报告研究结论依托的基础观点

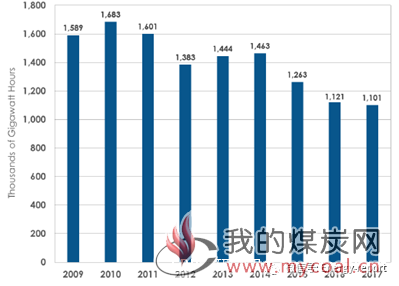

2009~2017年前11个月美国燃煤电厂发电量

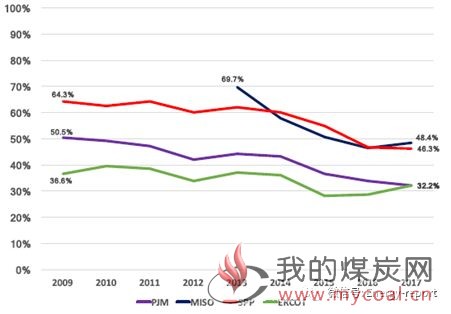

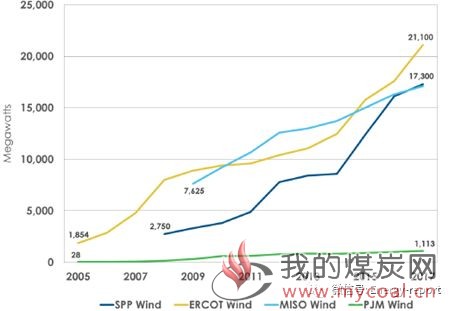

在PJM、MISO、SPP和ERCOT区域煤电占比的回落情况

1.在发电部门—美国国内煤炭的关键市场—行业越来越缺乏竞争力,正在失去市场份额。

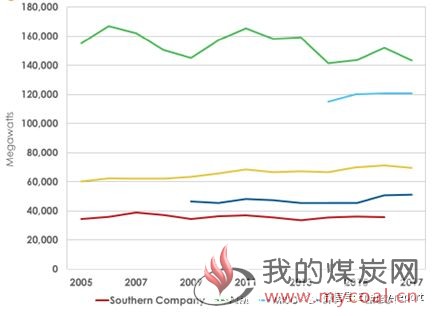

美国电力结构

2.煤炭的主要竞争对手仍然是天然气和可再生能源。

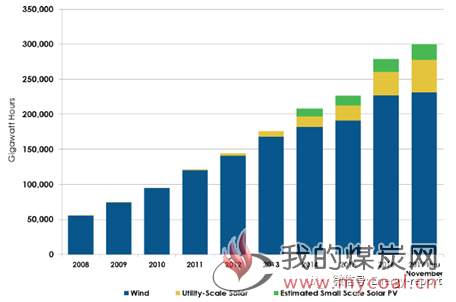

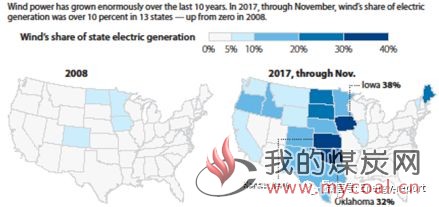

美国风电和光伏发电量情况

在竞争性电力零售市场风电不断提高的装机容量

风电的快速发展

3.风电和光伏的成本正在迅速下降,因此,光伏和风电正在获得更多的市场份额。显而易见的是,风力发电在竞争激烈的能源市场中显示出强劲增长,而这些份额以前主要是由煤电占有的。

4.天然气当前价格水平仍然相对较低,预计在可预见的未来仍将保持低位,这意味着能源市场价格将保持在低位,逐步削弱了许多燃煤电厂的财务可行性。

2005~2017年度峰值需求

5.美国电力需求增长非常缓慢。

6.随着电网中更多的可再生能源发电和气电的加入,煤炭面临着与这些低成本替代电源之间越发激烈的竞争。

7.美国燃煤电厂发电量占比将在2018年及其更长的一段时间中,进一步下降。

8.煤炭开采将保持长期下降。

9.2017年美国国内煤炭消费量处于(创纪录)低位。

10.动力煤(用于发电部门)价格仍然很低。

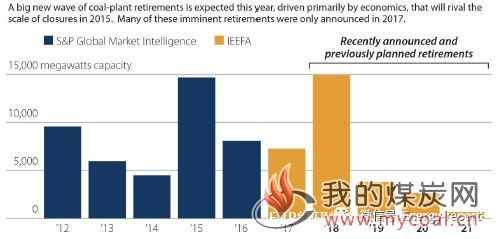

11.煤炭生产商继续失去客户。随着燃煤电厂装机容量减少的趋势确立,在2017年已有更多的燃煤电厂退役,此外宣布了更多的燃煤工厂关闭。

12.在2018年,燃煤电厂退役的总装机容量将是2017年的两倍。

13.2017年,美国西部的一些地区—包括首次在粉河盆地煤田(美国最强的煤炭生产地)—在煤炭资源量交易方面的尝试遇到了困难。一些交易不能找到融资途径,一些煤炭资源量则评估为负值,这就意味着卖方既收不到现金,还要承担交易损失。

14.煤炭开采的就业情况基本上稳定。

15.联邦环境条例出现的反转以及其他政策的改变并未显著提高煤炭的市场竞争力。

除了这些趋势外,2017年煤炭行业在某些方面表现出了一些改善。2017年是十余年来美国煤炭产量同比增长最多的一年。年内煤炭产量的增量是由于炼焦煤和动力煤的出口市场需求增加以及价格上涨所驱动的。2017年四季度,行业巨头Arch Coal和Peabody Energy在遭遇破产之后,公司的股价有所改善。

尽管如此,IEEFA认为,美国的煤电和煤炭行业在2018年将会继续衰落。煤炭的竞争对手—天然气和可再生能源—今年在价格和前景方面将更加具有竞争性。煤炭消费和产量可能会出现回落,煤炭价格以及煤炭公司的利润率将继续承压。动力煤出口水平、炼焦煤和动力煤的全球定价将会下降。即使施行联邦一级的监管救济,市场力量仍将继续阻止煤炭的持续复苏。

关于美国发电趋势的其他发现

1.有两种角度可以观察到煤炭在美国发电部门中占比的下降

(1)2017年,煤电在美国发电量中的相对占比为30%,而2009年(45%)以来相对占比持续回落。

(2)从2010年起,在美国由煤炭产生能源的绝对量已经减少了超过三分之一,2017年前11月由煤炭产生能源的绝对量环比下降1.7%。

2.煤炭的区域市场份额也在继续下降,特别是在SPP地区、PJM地区、Mountain West地区和东南部各州。虽然在2017年煤炭在ERCOT地区和MISO地区消费量出现增长,但是IEEFA预计,随着越来越多燃煤电厂退役以及额外的可再生资源(特别是风电)进入这些区域电网之中,煤炭在这些地区的市场增量只是暂时的。

3.将近7300兆瓦装机容量的燃煤电厂在2017年退役,而超过1.6万兆瓦燃煤电厂已宣布在今后的一段时期也将退役。IEEFA估计1.5万兆瓦装机容量的燃煤电厂将于2018年退役,这将是2017年退役总量的2倍,而且首次出现许多装机容量超过1000兆瓦的燃煤电厂退役。

4.自2009年以来,风能和太阳能的市场份额已经增长了4倍,在爱荷华州(37%)、堪萨斯(36%)、俄克拉何马州(32%)和南达科他州(30%)—2017年风电在州内发电量占比超过30%。对可再生能源长期规模化投资的趋势表明更多的风电和光伏即将投运。

5.2017年,电力批发市场的峰值能源市场价格仍然很低,预计至少到2025年美国所有地区的价格将保持在40美元/兆瓦时(MWh)以下。非峰值价格预计将更低。

6.尽管天然气价格在2016底和2017年初上涨了一些,但是预计2018年天然气价格将同比下降4%,同时到2025年亨利港(Henry Hub)的天然气价格仍保持3美元MMbtu之下。在美国大部分的区域天然气枢纽中,在可预见的将来,天然气价格仍将远远低于3美元MMbtu。

7.IEEFA认为,在2018年煤电继续下降,无论是在绝对量还是市场占比。

关于美国煤炭生产商的额外发现

1.美国电力部门煤炭消耗量下滑并且保持在历史低点,2017年同比下降了1.8%,电力煤消费量从2016年的6.78亿吨下降到2017年的6.66亿吨。即使天然气价格增长20%,IEEFA预测在2018年的美国煤炭消费量也将减少3000万吨(4.5%)。

2.尽管2017年美国煤炭产量增长了6%,由2016年的7.28亿吨到2017年的7.73亿吨,但是IEEFA认为在2018年美国煤炭产量增长的情况将出现逆转,煤炭产量下降幅度20~4000万吨。

3.2017年,动力煤现货价格大相径庭:伊利诺伊州盆地现货价格回落,阿巴拉契亚中部地区价格上涨,粉河盆地和阿巴拉契亚北部的价格在2017年大部分时间持平。

4.根据公司公告的数据,美国煤炭价格在过去四年中大部分时间都在下降。在2017年,这一下降趋势在粉河盆地和伊利诺伊州盆地继续持续。在阿巴拉契亚北部和中部,公司报告的动力煤价格也持续回落。而在动力煤煤出口和炼焦煤市场,煤炭价格出现了上涨。

5.IEEFA预测,2018年在粉河盆地、伊利诺伊州盆地和中央阿巴拉契亚煤炭价格将进一步下降。

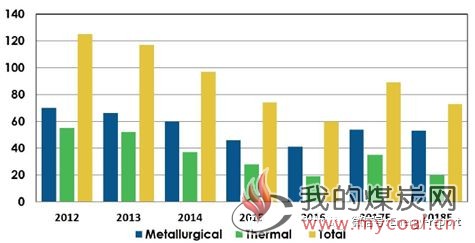

6.在炼焦煤和动力煤市场的强劲需求和良好的价格驱动下,2017年美国煤炭出口增长了48%。在2018年,炼焦煤和动力煤出口市场可能面临价格的侵蚀;美国动力煤出口量可能出现下滑。

美国煤炭出口2012~2018 炼焦煤、动力煤(单位:百万吨)

7.与2016相比,2017年的煤炭就业基本上持平,在过去两年中,美国煤炭行业就业已处于十年内的最低水平。

8.煤炭贸易反映了煤炭市场严重萧条:宣布的交易未能完成,交易以投资者价值损失为特征进行。煤炭生产商股价的上涨仅限于最近从破产中走出来、债务减少、且在美国以外销售煤炭的公司。对于依赖于国内煤炭销售的生产商而言,股票表现仍然欠佳。

9.关于煤炭开采和电力生产方面的联邦环境条例出现反转,以及对联邦煤炭租赁计划改革反面的后退,2017年在改善煤炭生产商资产负债表方面已证明是无效的。IEEFA预计未来影响有限。

下一篇:CCTD主产地动力煤价格快报(2018-07-11)

上一篇:煤电联营须使“三驾马车”并驾齐驱