本周受贸易战缓和、多地环保限产或加码的消息面利好刺激下,黑色板块整体上都有一定程度反弹,钢材也从暴跌中得到一丝喘息,那么往后看是继续反弹还是重回下跌轨道?

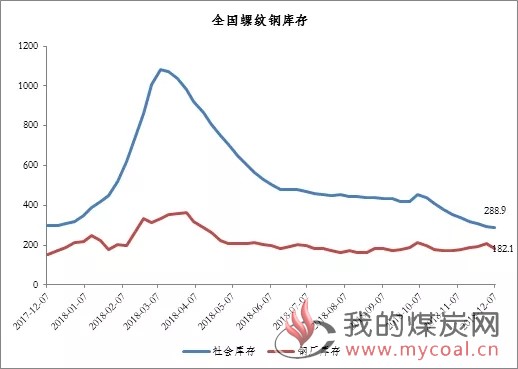

从库存数据看,本周螺纹钢社会库存减少6.18万吨至288.9万吨,钢厂库存减少26.29万吨至182.1万吨。库存双降在一定程度上让市场找回点信心,但持续性还有待观察。

供应方面,近期华北地区雾霾严重,部分地区烧结限产加码。由于近期钢材价格及利润均出现大幅下降,钢厂检修意愿增强,部分钢厂增加检修计划,供应短期有小幅收缩,市场悲观情绪有所缓和。需求方面,消费淡季大背景下,市场刚性需求逐渐萎缩,后期重点关注贸易商冬储意愿。

上周螺纹钢厂库大幅下跌,着实有点预料之外,12月的需求依然冷冷清清,随着天气的转冷,越来越多的工地开始停工,对螺纹钢的需求将不断下滑,建材终端成交数据并没有放大,需求并没有改善迹象。

因此可以理解为厂库数据下降并不是终端采购回暖,而是一部分贸易商试探性抄底导致库存转移,这种库存转移对市场需求端而言是没有多大帮助的,在这个价位贸易商大力冬储持续性存疑,建材进入累库阶段也是大概率事件。

贸易战阴云仍在,房地产见顶预期仍在,宏观层面上并不支撑螺纹钢大幅上行。短期内螺纹期货依然处于超跌反弹阶段,在需求淡季,环保限产短期内或许能对钢价有一定支撑,但中长期内市场仍然悲观,料螺纹反弹空间有限。

下一篇:近期煤化工项目动态

上一篇:找焦焦炭重点关注12.11

免责声明:

本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。