本周四晚上期货大涨,周五又出来蒙东六大矿全部复产新增产能9230万吨以及黑龙江电煤供应紧张的新闻,给这个平静的市场增加了一些看点。这周煤炭江湖内蒙考察调研发现上游的生产情况也确实不太乐观,产量不多同时生产和销售方式也更市场化,让价格有了支撑依据。

(一)库存方面:

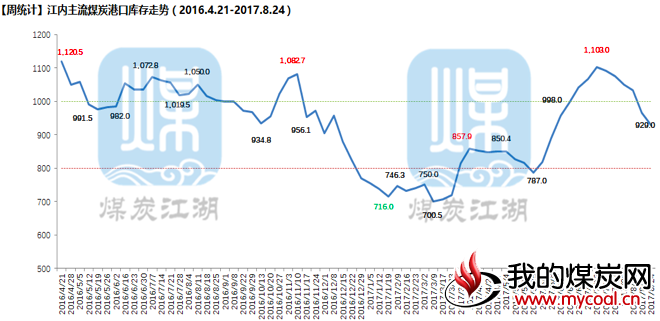

1、 从煤炭江湖“中国主流煤炭港口库存”看,8月24日库存合计4637万吨,较上期(4711万吨)下降74万吨。环渤海主要港口库存较上期下降13万吨。其中,京唐港395万吨(2.6%)、黄骅158万吨(3.9%),秦皇岛555万吨(-6.1%)、国投曹妃甸287万吨(2.5%)。江内港口库存929万吨,较上周(966万吨)下降37万吨,降幅3.9%,连续第六周下降。近两周江内港口出货加速,部分港口(镇江大港、枝城、常州等)实际可流通的市场煤占港存比例低于50%。华南各港口库存与上期基本持平。北方各港口库存小幅下降9万吨。华东地区各港口库存较上周下降约15万吨。具体信息请见以下图表。

2、秦皇岛港存分析(8月23日):

(1)秦皇岛二公司库存分析:本期库存为102万吨,与上期(90万吨)相比上升12万吨。热值4500卡占比22%、热值5000卡占比68%、热值5500卡占比0%、热值5800卡及以上占比10%。

(2)秦皇岛六公司库存分析:本期库存93万吨,与上期(92万吨)基本持平。热值4500卡占比7%、热值5000卡占比53%、热值5500卡占比35%、热值5800卡及以上占比5%。

(3)秦皇岛七公司库存分析:本期库存为140万吨,比上期(155万吨)下降15万吨。热值4500卡以下占比2%、热值4500卡占比13%、热值5000卡占比46%、热值5500卡占比39%。

(4)秦皇岛九公司库存分析:本期库存227万吨,比上期(243万吨)下降16万吨。热值4500卡占比12%、热值5000卡占比49%、热值5500卡占比32%、热值5800卡及以上占比7%。

3、黄骅港港存:8月25日黄骅港港存147万吨,与8月18日(150万吨)相比下降3万吨,具体分析如下:

(1)库存分布:热值5000卡(45%)、5500卡(27%)、5800卡以上(17%)占主要比例。热值4500卡以下库存数仅占总量3%,数量约5万吨,主要分布于三四期。中低卡值:外购4(10万吨)、准2(9万吨);中高卡值:低灰(18万吨)、神混1(22万吨)。

(2)煤种用途分析:动力煤:占比77%,较上期上升4个百分点,库存约100万吨;冶金煤:占比13%,较下降5个百分点,库存约17万吨;建材及终端煤:占比8%,较上期上升2个百分点,库存约10万吨;化工煤占比2%,库存约3万吨。水泥煤暂无库存。

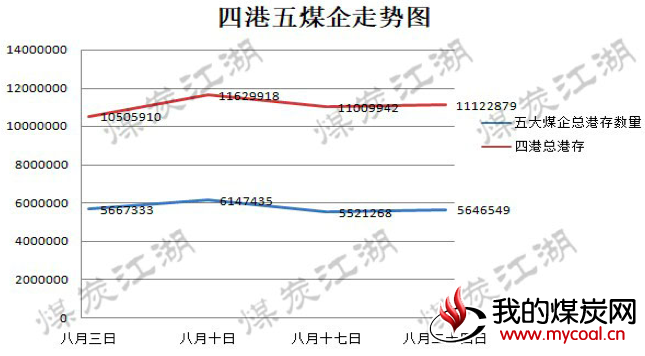

(1)秦皇岛港:秦皇岛港五大煤企合计占总库存比例47%。分别是,同煤21%、神华6%、伊泰11%、中煤8%、满世1%;

(2)国投曹妃甸港:国投曹妃甸港五大煤企合计占总库存比例33%。分别是,同煤13%、伊泰5%、中煤12% 、满世1%、神华2%;

(3)黄骅港:黄骅港五大煤企合计占总库存比例99.9%。其中,神华94%、伊泰6%;

(4)国投京唐港:国投京唐港五大煤企合计占总库存比例56%。分别是,满世7%、同煤11%、伊泰8%、中煤18%。

(二)价格方面:

1、产地区域:依据煤炭江湖跟踪的煤矿情况来看,山西、陕西地区煤炭价格继续处于上升态势,内蒙古整体平稳运行。

(1)陕西地区:神木区域,平均价格略有小幅上升5-10元/吨。国有煤矿陕煤化旗下柠条塔、张家峁、红柳林价格与上期相比上调2-10元/吨;狼窝渠、石岩沟等乡镇煤矿部分产品较上期持平;黑龙沟、隆德等煤矿价格较上期持平。府谷区域,因受检查影响多矿停产整修致价格小幅上升。冯家塔、庙沟门等国有煤矿价格与上期持平;东峰、东沟等乡镇煤矿价格下降5-10元/吨,亿源、福庆、瑞丰等煤矿部分产品上涨5元/吨。榆阳区域,榆树湾、杭来湾等国有矿价格出现下调;白鹭、十八墩等乡镇矿下调5-10元/吨,银河、二墩等煤矿安全检查停产。本周受煤矿事故及安全环保大检查的影响,山西、陕西地区煤炭产量有所减少,安监力度持续加大。

(2)内蒙地区:价格基本平稳,部分煤矿有小幅调价情况。尔林兔等煤矿价格上涨5-10元/吨。黄陶勒盖、平庄风水沟等矿价格上涨10-20元/吨。鄂尔多斯《联合国防治荒漠化公约》大会即将召开,全市9月1-19日禁止相关危险品的存储、运输及使用。在安全生产、环境保护等因素下主产区煤炭产、销活动均受到一定程度制约。

(3)山西地区: 动力煤价格持续上涨,焦煤涨势凶猛。其中大同、忻州地区价格维稳,朔州地区价格涨跌互现,幅度5元/吨;朔州、忻州、晋中、长治、临汾等地价格仍有上涨,供给偏紧,涨幅7-30元/吨不等。

2、环渤海区域:本周 CCTD 5500卡 608元/吨,周环比0元/吨。CCTD5000卡的563元/吨,周环比下跌6元/吨。CCI5500 报收于 620元吨,周环比下跌5元/吨;5000 报收于 551元/吨,周环比下跌5元/吨。环渤海动力煤价格指数报收于581元/吨,周环比下跌1元/吨。环渤海价格本周继续下跌,跌幅比上周收窄,5500卡的报价在620-630元之间,5000卡的价格在555-565元之间。煤炭江湖和部分贸易商沟通,大家都倾向于目前的价格应该会比较稳定,考虑到上游价格的不断上涨(发运成本增加)以及下游终端的观望态势,因此环渤海的波动应该不会很大,近阶段看平是主流。

3、江内区域:江内受环渤海价格持续两周下跌的影响,国内煤价也有5元的小幅下降,但是国际煤在进口政策收紧的情况下确有部分上涨,5500卡的澳煤和俄罗斯煤的报价都在680-685元之间,并且江内对国际煤下一步的走势看高。

4、华南区域:华南地区中广州地区的国内煤以及广西地区的进口煤都出现了不同程度的下降。

5、北方区域:北方地区褐煤价格依然坚挺,但是没有现货库存,0.120元的发运成本相比于0.108元的销售价格高出很多。

6、国际煤方面:澳煤5500NAR平均价格为74.8美金。印尼煤4200GAR价在42-42.25美金之间。澳煤,印尼煤价格都没有大的波动。进口煤交易依旧不活跃。

(三)电厂运营方面:

1、六大电运营分析:沿海六大电厂平均库存为1105万吨,平均日耗为81.24万吨,平均可用天数13.62天。8月以来,电厂库存持续低位,日耗在80万吨左右徘徊。去年同期,沿海六大电厂平均库存为1027万吨,平均日耗为72.5万吨,平均可用天数14.2天。

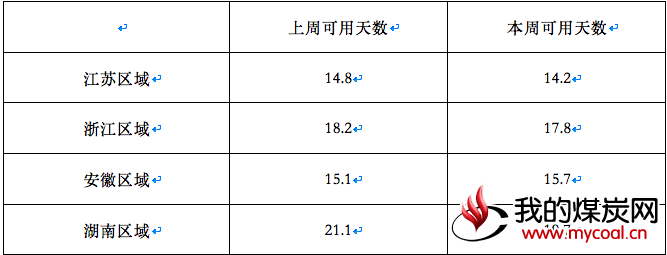

2、煤炭江湖跟踪的电厂可用天数:

本周煤炭江湖统计的电厂可用天数中,山东区域和安徽区域有小幅上升,其他区域的可用天数继续下降。

二、无烟煤

钢厂喷吹煤采购量当前比较稳定,相对应的供应端偏紧,本周山西兰花末煤价格上调100元/吨,精煤上调50元/吨,晋煤集团在港软质煤销售价格上调25元/吨,高硫末煤上调20元/吨,硬质煤价格本周未作调整。

三、焦煤

当前国内钢厂利润依然可观,生产积极性较强,华东地区代表钢厂23日上调焦炭采购价格100元/吨,因此焦企对炼焦精煤采购积极性较强。受焦炭需求及限产影响,山西地区各煤企本周上调其炼焦精煤销售价格,上调幅度30元/吨左右。

本周国内焦煤市场平稳运行,河南局部地区地方矿涨40元/吨;本周我的钢铁网统计全国100家独立焦企炼焦煤总库存 770.36万吨,增21.14万吨,平均可用天数14.66天,增0.63天。全国110家钢厂样本,炼焦煤库存703.54万吨,减6.3万吨,平均可用天数14.01天,减0.13天。由于国内主流市场暂稳,整体观望氛围仍然比较强。25日我的钢铁网进口焦煤同口径库存统计:京唐港192.8万吨增19.02万吨,日照港9.2万吨减0.5万吨,青岛港21万吨减4万吨,连云港无库存,湛江港50万吨增8万吨。

返回我的煤炭网,查看更多

返回我的煤炭网,查看更多