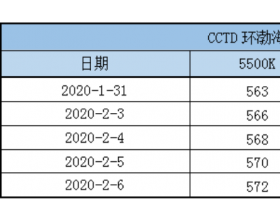

2月初,沿海动力煤开始下行,截止目前,环渤海5500大卡动力煤现货价格由2月2日的770元/吨,下跌到4月16日的569元/吨 ,累计下跌201元/吨,跌幅达26.1%。

而近期沿海动力煤价格出现企稳迹象:环渤海地区5500动力煤价格连续3天维稳在569元/吨;环渤海四港货船比自4月3日开始出现回落;4月13日-18日,环渤海5港日均调出量151.78万吨,较4月6日-12日增加了31.08万吨,增幅高达25.74%。港口销售出现如此积极变化,既有大秦线检修减少港口调入量的影响,更有进口煤限制政策开始发力,电厂采购渠道由国外转向国内的影响。

2016年我国进口煤月均进口量2100万吨, 2017年7月-12月进口煤限制政策执行期间,月均进口煤量在2300万吨左右,而放开进口煤限制政策后,2018年一季度月均进口煤量在2500万吨左右,因此,重启进口煤限制政策后,进口煤将减少200-400万吨/月,也就是说电厂对沿海港口采购将增加约10万吨/天。

据CCTD中国煤炭市场网数据显示,沿海六大电厂4月份平均日耗66.85万吨/天,同比增加了3.25万吨,增幅5.1%,4月19日六大电库存1366万吨,可用天数20.3天。电厂目前日耗水平同比有所增长,但增幅不大,而库存和可用天数均处于较高水平,即便扣除掉进口转内采部分,电厂近期北方港出口采购增长部分仍达到20万吨/天以上,那么是什么因素导致电厂近期开始积极增加采购呢?

首先,追踪一下1-2月份全国煤炭供需情况,根据测算1-2月份,全国商品煤产量5.86亿吨,煤炭进口4877万吨,出口68万吨,合计1-2月份商品煤总供应量为6.34亿吨,而根据电力、化工、钢材、及建材行业产品产量推算1-2月份全国商品煤消费量6.43亿吨。根据上述推算1-2月份煤炭供应并不宽松。那么为何自2月起沿海动力煤价格就连续下行呢?

如果对煤炭市场保持关注的话,我们会发现1-3月中旬期间,除沿海市场动力煤价格下行外,其余的化工煤、冶金煤价格不仅没有下跌反而因供应偏紧出现一定程度上涨。个人认为是取暖季电煤集中供应导致此段时间低价长协电煤供应趋于宽松,这是导致市场电煤价格连续下滑的主要原因。理由是:1-3月份铁路煤炭运输量6亿吨,同比增长6097万吨,其中铁路电煤运输量4.4亿吨,同比增长6098万吨。而电煤消费方面1-3月电力行业耗煤量约为5.57亿吨(个人测算,如存在偏差请见谅),同比增长4800万吨 ,电煤供应增量超过电煤消费增量约1200万吨。此外,沿海动力煤借着去年季节性供应偏紧形势超涨是导致此次动力煤价格大幅下行,直接回落到绿色区间的直接原因。国家在此过程中通过调控阶段性电煤供应,削减电煤消费旺季价格支撑作用,放大电煤消费淡季对价格的下行压力,从而引导市场煤价格回归绿色区间,回归理性定价。

随着市场电煤价格回归绿色区间,为防止煤价继续回落并跌破煤炭上下游双赢区间,国家开始对煤炭供应进行调控,重启进口煤政策只是国家出手的第一招,但绝不是最后一招。同时,我们也要看到3月份全国原煤产量仅为2.9亿吨,加上进口2670万吨,供应量也不是很高,相对于2017年3月全国商品煤3.13亿吨消费量来看,近期煤炭供需关系可以判断为供需平衡、略显宽松,远没有到供应宽松程度。

鉴于目前并不过于宽松的煤炭供应局面和相对低位并处于合理区间的煤炭价格,再加上大秦线检修对环渤海港口调入减量的影响,电厂为降低迎峰度夏备煤期间市场煤价格上涨所带来的煤炭成本增长风险,随着近期电厂日耗增长和进口煤采购受限,电厂开始增加国内港口动力煤采购,以保证在夏季用煤高峰来临前储备足够高的库存,从而带动环渤海动力煤市场止跌企稳。

但对于迎峰度夏期间动力煤价格上涨幅度,我们不要过于乐观,首先动力煤价格过度上涨不符合国家调控预期,其次,主要产煤省份产量节后仍未充分释放,以陕西为例:2018年1月18日,陕西正常生产矿井有266处,而截止4月12日,陕西省正常生产矿井仅188处,也就是说节后尚有78处矿井尚未复产;鄂尔多斯方面,截止4月13日地方煤矿汽运量在130万吨/天,较1月19日减少了57万吨;山西省3月20日提出“五个一律”,要求各级煤炭管理部门和煤矿企业严把验收关口,认真做好煤矿复产复建验收工作。也就是说目前三大主要产煤省份,产量并未充分恢复,后期煤炭产量释放足以保证迎峰度夏耗煤需求增长。因此,对于动力煤后市个人持有维稳已现,小涨可待判断。