一、港口产业链概述

1、港口市况

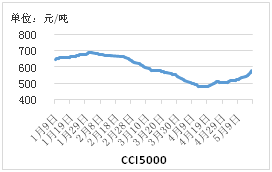

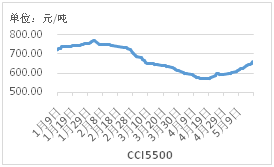

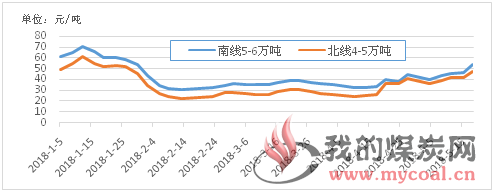

煤价加速上冲,贸易商情绪高涨。据不完全统计,上周港口5500大卡、5000大卡市场煤的成交均价分别在650元/吨、560元/吨左右,周环比普遍上涨30元/吨左右,为本轮价格反弹以来单周最大涨幅。其中,少量山西低硫水泥煤平均成交价高出10元/吨左右。周末,部分大电企与发改委集体发声,市场乐观情绪有所收敛。

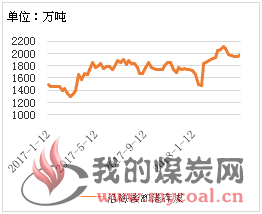

图1 CCI5500秦皇岛离岸价 图2 CCI5000秦皇岛离岸价

2、煤炭产地

总体继续上涨,拉运积极,汽运费涨幅扩大,矿方看涨预期普遍。

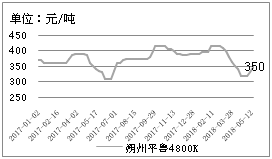

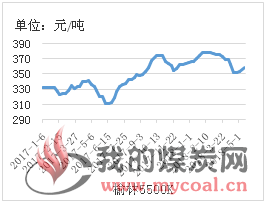

图3 朔州4800K出矿价图 4鄂尔多斯5000k出矿价图

图5 陕西5500K出矿价图 6 太原动力煤价格指数

晋北:港口山西煤货源供应偏紧,矿方基本无库存,朔州矿上调20元/吨,大同上调10元/吨。

陕北:除榆阳地区下调(基价高)外,其余上港矿均涨8元/吨。

蒙西:库存不高,出矿价上涨10元/吨左右,伊旗、准旗环保检查影响不大,均涨5元/吨。

3、铁路运输

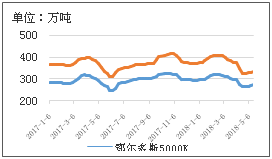

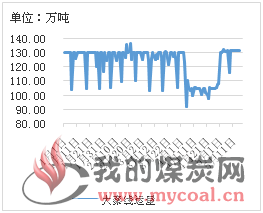

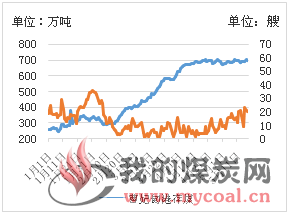

图7 大秦线运量图 8蒙冀线运量图

大秦线,运量小幅增加,铁路运力达到峰值。上周,大秦线日均运量131万吨,环比增加2万吨/日,处于满负荷运转状态。蒙冀线,日均运量8万吨左右,计划从本月20日开始日均增运10个大列。

4、港口运行

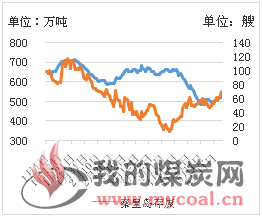

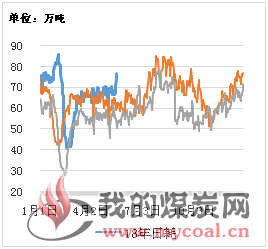

图9秦皇岛场存船舶图 10 黄骅港场存船舶

图11京唐港场存船舶图 12曹妃甸港场存船舶

北方四港煤炭库存总计2012.5万吨,比上周末1917.2万吨,增加95万吨,源于大雾封航和调入略增的共同作用。其中,秦港库存增幅明显,京唐、曹港接近库存能力上限。本周上述四港船舶到港数量继续小幅增加,其中黄骅、秦港到船增加较为明显。

秦皇岛:日均煤炭调进量环比上涨3.4万吨至65.8万吨。日均调出量环比减少3.9万吨。库存周末538.5万吨,比上周末增加36.5万吨,库存总量仍然偏低。

唐山港及曹港:合计日均调进量环比上涨1.5万吨至64.8万吨;合计日均调出量环比下降1.5万吨至55.8万吨;库存合计1311.6万吨(唐山港区611.9万,曹妃甸港区699.7万),比上周末增加34.7万吨,接近堆存上限。

黄骅港:压港严重,调入调出未有明显变化,封航原因,周末库存162.4万吨,增加23.4万,库存总量稍低。

5、航运市场

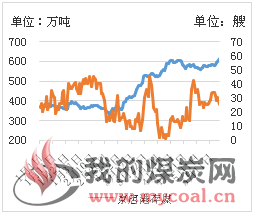

图13 华东(北线)船舶运费图 14华南(南线)船舶运费

沿海航运市场运价整体保持稳中上升态势,下游电厂货盘增多,沙石、铁矿石等货盘运输需求增加。此外,受长江沿岸港口压港严重、船舶周转缓慢以及国际燃料油价格大涨等因素影响,船东挺价意愿增强。后续运价走势还要看货盘变化情况。

6、二港库存

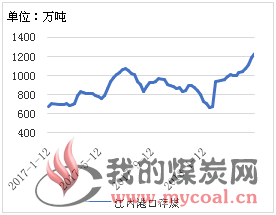

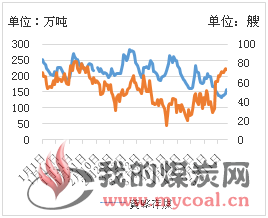

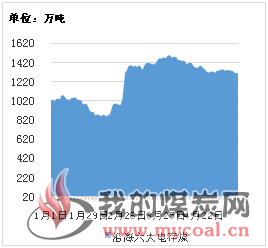

图15 沿海接卸港存煤图 16沿江接卸港存煤图

本期,全国港口煤炭总库存5871万吨,较上期上升152万吨。沿海接卸港(连云港以南)1989万吨,较上期增加234万吨,连续三周上升;沿江接卸港(含部分内河港)1228万吨,较上期增加37万吨,连续八周上升。

7、沿海电厂

图17 沿海六大电日耗图 18沿海六大电存煤

近期沿海电厂日耗频创历史新高,大小电厂均有补库需求,其中中小用户的需求更加突出。

5月18日,沿海六大发电企业电煤日耗76.69万吨,库存1227.6万吨,可用16.6天,比上周末库存减少53.2万吨。本周日均耗煤71.26万吨,环比日均增加2.76万吨。

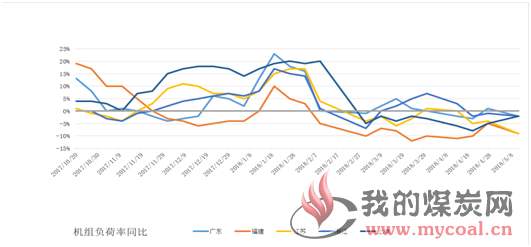

图19 沿海省份机组负荷同比

8、动力煤期货

主力合约ZC809多空方激烈博弈,盘面震幅大。近月ZC807合约相对活跃,连续强势逼空上扬。周六,动力煤集体下挫,09合约跌逾2.2%,后市空方占优概率大。

二、逻辑评估与推论

1、价格评价

|

环节 |

坑口 |

集运 |

港口 |

航运 |

终端 |

期货 807 |

贸易 |

政策 |

综合 |

|

周状态 |

涨 |

涨 |

涨 |

涨 |

缓涨 |

正面 |

囤货 |

负面 |

涨 |

|

周展望 |

正面 |

正面 |

中性 |

中性 |

中正正面 |

负面 |

正面 |

负面 |

缓涨 |

上周煤炭产业链各环节价格维持普遍上涨局面,港口周涨幅较大。煤矿上调价格的主动性在增强,对下游煤价形成一定支撑。

从各环节价格评估来看,中性与负面因素增加,港口积压的套牢货盘,待价而沽;长协煤炭供给有增量趋势;政策面影响与期货盘调整,对市场情绪形成压制。正面因素,产地煤价上涨和消费企业的补库需求,对煤价形成支撑。

周度展望看,随着政策调控措施的逐步展开,虽然实质性影响尚小,但对市场情绪和预期发生改变的影响不容小觑,下周煤价滞涨的概率较大。

2、物流评价

|

产 地 |

主体 |

状态 |

铁 路 |

主体 |

状态 |

港 口 |

主体 |

状态 |

需 求 侧 |

主体 |

状态 |

|

山西 |

供应偏紧 |

大秦线 |

小增 |

秦皇岛 |

偏低 |

火电 |

工业电上升 |

||||

|

内蒙 |

低库存 |

蒙冀线 |

大增 |

唐山港 |

高位 |

钢铁水泥 |

上升 |

||||

|

陕西 |

车排队 |

朔黄线 |

稳定 |

黄骅港 |

稍低 |

进口替代 |

减弱 |

||||

|

水电 |

渐强 |

煤炭产业链物流链条仍延续淡季特征,上游供应未见明显放量,下游补库采购行情无大规模开启,中间物流环节吸纳市场货源的动能有减弱趋向。

后续物流展望,旺季煤炭需求将逐步开启,消费方存在补充库存需求,港口铁路煤炭运量有增加趋势,北方港库存也有进一步增加的可能。

三、5月20日“煤炭沙龙”座谈会主要观点

会员可见

五、参考价格及市场景气指数

表一:5月20日“煤炭沙龙”的价格评估结果(单位:元/吨)

|

平均价格的时间点 |

5500大卡 |

5000大卡 |

|

当 前 |

658.6 |

571.8 |

|

未来一周 |

656.4 |

570.4 |

|

未来一个月 |

643.6 |

558.9 |

表二:5月20日“煤炭沙龙”的市场景气度评估结果(单位:%)

|

煤 种 |

一周内 |

一月内 |

|||||

|

看涨 |

看平 |

看跌 |

看涨 |

看平 |

看跌 |

市场景气指数 |

|

|

5500大卡 |

35.7 |

21.4 |

42.9 |

28.6 |

0.0 |

71.4 |

21.4 (中性值为50) |

|

5000大卡 |

42.9 |

14.3 |

42.9 |

35.7 |

7.1 |

57.1 |

|

市场景气指数述评:本周市场景气指数迅速由上周的64.3迅速降至21.4,表明涉煤各方对现货动力煤价格走势整体上由上周的“乐观”转向“悲观”,价格预期的短时间转变预示发改委打压煤价的九项措施对市场心态的影响较大。