引 言:本周,主产地受环保、安全检查影响,对生产稍有影响,各矿销售火热,价格普遍上扬,但在多项政策的调控下,煤价上涨幅度有所收窄;环渤海港口市场煤成交有限,在政策合理调控下,价格出现回落,中小户贸易商加快出货,降价促销;下游电厂日耗持续位于高位,但在政府宏观调控及长协煤加大供应的情况下,对高价现货煤接受程度不大,观望氛围浓厚。易能交易预计,随着多项政策逐渐落实,煤价上涨动力不足,但下游需求仍较高,短期内煤价或将维持弱稳局面。

一、主产地

本周,“三西”煤炭主产地市场依旧处于上涨态势,受多项煤价调控政策影响各主产地煤种涨幅有所收窄。本周受高温天气影响,沿海六大电厂火电日耗煤逼近80万吨,市场需求旺。

内蒙古地区

本周,内蒙古主产地鄂尔多斯地区煤炭价格表现依旧良好,市场成交活跃,支撑价格稳中上扬,鄂尔多斯日均销量约148万吨,较上周增加3万吨/日。呼铁局四港发运量本周为152万吨,较上周减少29万吨。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收334点,环比上期上涨1点,涨幅0.30%。据易能交易调研得知,鄂尔多斯煤炭市场行情本周呈现普涨态势,市场成交活跃,各产地有不同程度的上涨,但涨幅较前两周有所收窄,其中伊旗乌兰木伦、纳林陶亥矿区部分煤矿粉煤价格提涨10元/吨,第四轮提涨,个别煤矿块煤提涨5元/吨,伊旗新庙矿区部分煤矿粉煤与块煤提涨5-10元/吨;鄂尔多斯准旗东部矿区煤矿、东胜地区中低热值煤炭市场稳定运行,价格维稳,个别煤矿块煤提涨5元/吨;准旗黄天棉图矿区涨势最为亮眼,部分煤矿粉煤提涨10-15元/吨,个别煤矿一周上调两次价格;准旗弓家塔矿区,东部矿区煤炭价格持稳。

综合来看,本周,鄂尔多斯地区煤炭市场依旧活跃,煤价整体以上涨为主,近期政策调控愈加严厉,促使价格维持在一个绿色区间,加之受长协煤制约,贸易商看涨情绪受到一定程度的影响,本周鄂尔多斯地区煤价涨幅略有收窄。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收155.3点,较上期上涨0.3点,同比上涨10.4点,指数第四周上涨;榆林指数147.3点,较上期上涨0.3点。本周陕西煤炭市场整体运行良好,各产地销售良好,受环保压力影响,河北、山东等下游产地对低硫煤的需求显著增加,从而促使陕北榆阳和神木等地的价格上调。

本周,陕西主产地榆林地区,销售情况好转,价格继续上涨,其中,6000大卡动力煤均价417元/吨,较上期上涨1元/吨; 5500大卡动力煤均价366元/吨,较上期上涨1元/吨;块煤均价383元/吨,较上期上涨1元/吨。

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数140.03点,环比上涨0.94点。其中,动力煤指数122.46点,环比上涨1.79点。本期沿海六大电厂日耗煤量逼近80万吨,库存可用天数降至16天以下;5月份以来受高温天气影响火电需求超预期增长,带动下水煤市场价快速上涨,已高出长协煤价近100元/吨,为此国家在采取增量、增运等多项措施外,还将新增2-3亿吨中长期合同量,力促市场煤价回归至合理区间。本期山西省动力煤市场稳中向好运行,下水煤市场中,朔州地区部分煤企价格上涨5-55元/吨不等;直达煤市场中,忻州、长治地区部分地方煤企价格上涨5-15元/吨,长治地区个别地方煤企价格下跌30元/吨,其余地区价格维稳。

炼焦煤市场:本周黑色系期货市场偏弱运行,钢材现货价格高位震荡调整;焦炭市场普涨,价格累计已涨300-350元/吨。钢厂高炉开工率持续提高,原料煤、焦库存有所下降,河北、华东地区继续有高炉复产,下游对炼焦用煤采购积极性不减。山西省环保验收进入倒计时,部分地市煤、焦企业抓紧完善货场全封闭大棚和脱硫脱硝设施,对正常生产销售有一定影响。本期山西省主要煤企炼焦用煤价格维持稳定,临汾地区主焦煤及1/3焦煤市场价格上涨20-50元/吨,晋中地区肥煤市场价格继续上涨20元/吨,吕梁地区地方煤企补降焦煤价格10元/吨,其余地区价格维持稳定。

二、港口方面

本周,虽下游电厂需求仍维持高位,但随着一系类政策的合理调控,环渤海港口价格出现回落,部分中小户贸易商加速出货。

库存方面:截止5月28日,秦皇岛库存530.5万吨,黄骅港库存为129.4万吨,曹妃甸港库存为355.6万吨。本周港口调入量、调出量与上周相比均出现上涨。具体各港口情况详见下表:

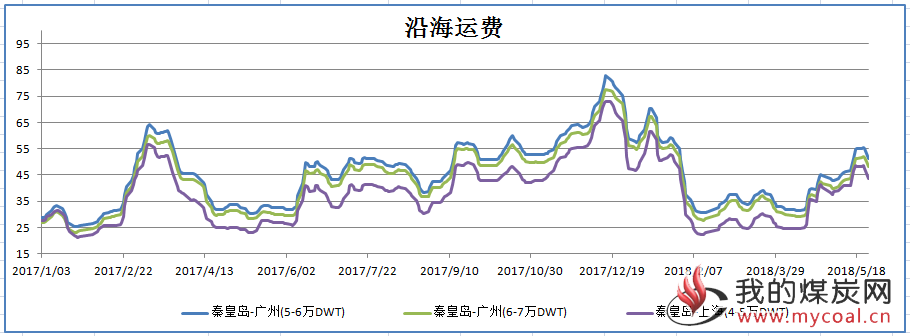

沿海运费:本周随着政策影响,港口现货价格出现下调,贸易商与终端企业均在观望,市场煤成交冷清,用船需求不高,本周沿海运费出现下跌势头。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为586元/吨,环比下跌1元/吨,5000大卡动力煤538元/吨,环比下跌2元/吨,4500大卡动力煤价格471元/吨,环比下跌3元/吨。本期(5月23日)环渤海动力煤价格指数报收于571元/吨,环比下跌1元/吨。

港口现货价:据找煤网数据显示,目前蒙煤4500大卡成交价为475元/吨左右;蒙煤5000大卡成交价为560元/吨左右;蒙煤5500大卡成交价为645元/吨,相比上周下跌10-15元/吨 。

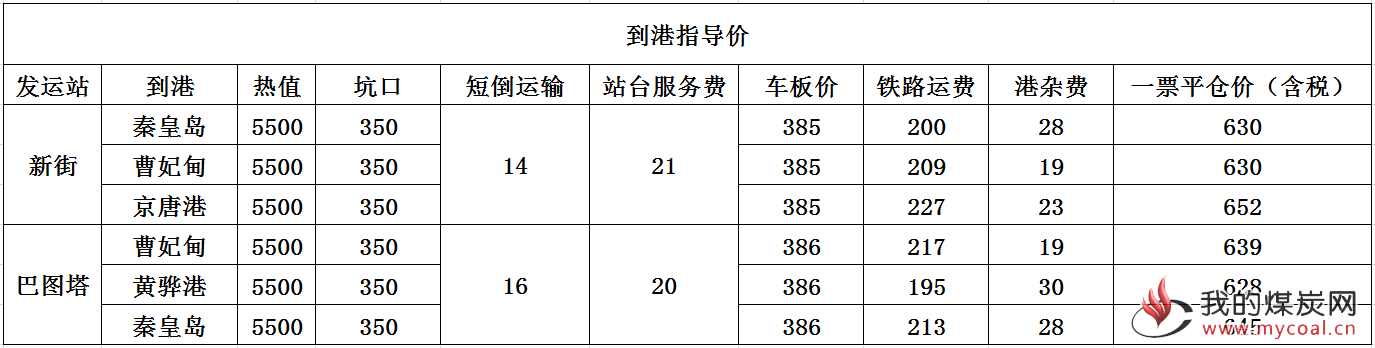

到港指导价:本周坑口价格小幅上涨,而港口现货价格在政策调控下出现回落,铁路发运利润空间已不大。当前5500大卡现货价格645元/吨,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在630元/吨左右。

整体来看,环渤海港口调入小幅上涨,而在一系类政策调控下,部分贸易商加快出货,长协加大供应,加强履约,港口调出量明显增加,使得港口现货价格出现回落。虽下游日耗仍高于往年同期,但在政策合理调控下,供应、运力均在不断增加,电厂对高煤价并不考虑,库存不紧缺的电厂仍以采购长协煤为主,市场煤成交有限,部分贸易商均开始降价促销。短期内港口煤炭价格或仍将维持弱稳局面。

三、下游方面

本周,制造业市场延续前期良好势头,水泥、合成氨、焦炭等行业产能稳定向好,原料需求基本稳定,部分地区水泥熟料供应偏紧。

本周沿海地区整体降雨量大幅增加,但对于提前到来的“夏季”高温天气改善有限,下游火电负荷在高温提振下依旧保持较高水平。截止5月28日,总库存1233.87万吨,环比下降近43.13万吨,库存可用天数达到16天,日均耗煤77.54万吨/天。虽然下游火电负荷持续走高,但一方面近期政策引导下游采购限量、限价,以引导煤价回归绿色区间;另一方面上游供给方加大了长协保供发运。下游在日耗有所保障的前提下采购观望态度明确。

长江口方面,虽然近日市场挺价情绪有所松动,部分贸易商开始尝试低价出货,但由于下游采购观望态度较为明确,市场成交依旧有限,库存继续堆压。加上上游加大了长协量发运力度,随着长协量陆续到港,区域整体库存水平继续走高。截至5月25日,长江口区域主要港口合计库存为699万吨,环比上周增加25万吨。据“易煤长江口动力煤平仓价格指数”显示, 5000K0.8S当期指数为626.1元/吨,环比上涨18.5元/吨,涨幅3.04%,5500K0.8S当期指数为700.9元/吨,环比上涨14.2元/吨,涨幅2.07%。华南地区的广州港,截至5月28日,港口库存219.94万吨,环比增加1.34万吨。港口山西煤场地价格相比上周上涨20元/吨。

近期关于煤炭市场的调控政策无疑是市场关注热点,在多方协同的政策“组合拳”下,近期沿海市场煤价明显承压。短期来看,虽然迎峰度夏时间节点日益临近,但近期政策密集发布对于贸易商看涨预期打压明显,预计短期市场随着政策调控措施的不断落实将继续承压。

四、进口煤方面

截止据5月25日,CCTD数据5500大卡进口煤价格报收650元/吨,与上周相比较下跌了3元/吨;4700大卡进口煤价格报收529元/吨,环比上涨了5元/吨;3800大卡进口煤价格报收405元/吨,环比上涨了10元/吨。CCI5500大卡进口煤价格指数为633.27元/吨,环比上期下跌了7.9元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到635元/吨左右,而实际北方港口下水煤现货价格已达645元/吨,5500大卡进口煤价格报收650元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止5月25日,纽卡斯尔港动力煤价格指数为109.8美元/吨,较上期上涨了2.6美元/吨,涨幅为2.43%;欧洲ARA三港市场动力煤价格指数为91.7美元/吨,较上周下跌了1.2美元/吨,跌幅为1.29%;理查德湾港动力煤价格指数为104.9美元/吨,较上期下跌了1.4美元/吨,跌幅为1.32%

国际海运价格方面,波罗的海干散货运价指数持续下跌,截至5月25日报收1077点与上周相比下跌了196点;其中海岬型指数开始下跌,截至25日报收1395点,与上周相比下跌了658点。

分析认为;国际动力煤市场需求不同 价格涨跌互现。亚太地区:本周,南非煤价格高位使得印度增加了澳煤的采购量,推动价格上涨。印尼煤受斋月影响产量下降,与此同时东南亚国家进口需求不减,推动印尼煤价上涨。本周,日澳动力煤长协谈判悬而未决,再加上近期国际原油价格和海运费处于高位,推动纽卡斯尔港动力煤价格小幅上涨;国际市场进口南非煤需求较上周减少,理查兹港和欧洲三港动力煤价格小幅回落。本周国际海运费开始下跌。

五、政策与重点新闻

★大型煤炭企业现货按年度长协价格销售

陕西省煤炭运销集团日前发布通知,自5月28日起,陕煤集团所属的陕北、黄陵和彬长矿区经铁路销售的动力煤市场交易价格不高于年底长协合同价格。

据市场消息,一些大型煤炭企业5月初开始就调低了年度长协价和月度长协价,环渤海港口5500大卡低硫动力煤的年度长协价为557元/吨,月度长协价为594元/吨,长协综合价为576元/吨,比4月份的价格低了10元/吨。★ 大秦铁路日运量达到136.6万吨 创历史最好成绩

5月23日,中国重载第一路-大秦铁路日运量达到136.6万吨,创下历史最好成绩,这是继其2月中旬创下136.03万吨日运量纪录后的再次突破。目前大秦铁路每天开行万吨、1.5万吨、2万吨重载列车90多列,平均15分钟就能发出一列,基本实现了日均运量130万吨以上。

★国家发改委公布煤炭市场违法违规行为举报方式

为进一步规范煤炭市场秩序,保障煤炭上下游企业合法权益,避免违法违规行为破坏正常的供求平衡关系,有关部门将加强煤炭市场监管,严厉打击违法违规炒作煤价、囤积居奇等行为。如发现以下扰乱煤炭市场行为的,可及时反映。

一、煤炭生产经营企业或者其他单位相互串通,操纵市场价格,推动煤炭价格较大幅度上涨的。

二、煤炭生产经营企业、相关社会组织、价格指数编制机构以及其他为煤炭交易提供服务的机构,捏造、散布涨价信息或利用其他手段哄抬价格,扰乱市场秩序,推动煤炭价格过快、过高上涨的。

三、除生产自用外,超出正常的存储数量或者存储周期,在市场供应紧张、价格发生异常波动时期恶意囤积煤炭、囤而不售的。

★内蒙汇能二期煤制天然气工程开工

亚化煤化工消息,5月22日,内蒙古汇能煤电集团公司煤制天然气项目二期工程在伊金霍洛旗举行开工动员大会。市委副书记、代市长斯琴毕力格出席仪式并宣布项目开工,副市长麻永飞出席仪式。

★央企带头降煤价

据CCTD中国煤炭市场网获悉,为了稳定煤炭市场,中煤集团首先降价。近日,中煤集团供应华能集团4.3万吨的“银宝”轮、江苏国信集团4.2万吨的“宝日岭”轮,都以5500大卡570元/吨的现货价格成交,很好地满足了重点电力用户的旺季需求。

★十三五末内蒙古年产能60万吨以下煤矿基本退出市场

从内蒙古自治区经济和信息化委员会了解到,到“十三五”末,除了保障部分偏远农牧区居民生活用煤供应的煤矿外,其他年产能在60万吨以下的煤矿将退出市场。“十三五”期间,内蒙古确定退出地方煤矿49处,共涉及煤炭产能1710万吨。

★能源局预警煤电过剩风险 21个地区将暂缓新建煤电项目

5月24日,国家能源局发布《关于2021年煤电规划建设风险预警的通知》(以下简称《通知》)。《通知》明确,装机充裕度指标为红色和橙色的省份,要暂缓核准、暂缓新开工建设自用煤电项目,并在国家指导下,合理安排在建煤电项目的建设投产时序。

★ 1-4月蒙古国煤炭产量1490.5万吨

据蒙古国国家统计办(National Statistical Office of Mongolia)发布的统计数据,2018年1-4月,蒙古国煤炭产量1490.5万吨,同比下降9.3%;煤炭出口1033.4万吨,同比下降10.7%。其中,4月份煤炭产量470.1万吨,同比增加124.7万吨,增长36.1%;煤炭出口352.1万吨,同比增长7.6%。

★重点产煤地晋陕蒙加大力度增产增供

据了解,山西5月25日召开煤炭行业会议,要求全面落实增产增供和部署下一步增产保供措施。省属重点大型煤炭企业悉数参加。 从供需方面看,正在鼓励引导优质产能加快释放,有序增加1亿吨优质产能。有关部门也在协调重点产煤地区和煤炭企业,在确保安全的前提下提高产能利用率,努力增加产量,特别是晋陕蒙地区,实现每日增产30万吨以上。

★前4月全国煤炭开采和洗选业利润总额1019亿元

国家统计局27日发布消息称,2018年1-4月,全国规模以上工业企业实现主营业务收入34.1万亿元,同比增长10.5%。采矿业主营业务收入340888.9亿元,同比增长10.5%。其中,煤炭开采和洗选业实现主营业务收入7702亿元,同比增长5.6%;采矿业实现利润总额21271.7亿元,同比增长15%。其中,煤炭开采和洗选业实现利润总额1019亿元,同比增长15.5%。