全球海运动力煤和冶金煤市场呈现出不同的演进趋势

据Commodity Insights 9月22日发布的信息,今年以来,国际煤炭贸易因钢铁需求下滑和夏季电力需求上升而出现走势分歧。

2024年,全球海运冶金煤和动力煤贸易量达到创纪录水平,但今年以来,由于世界主要市场的需求较为温和,给市场价格带来了较大的下行压力。

8月份的运行数据,显示了两种煤炭的市场形势分化,动力煤正在夺回动力,而冶金煤在钢铁产量疲软和港口瓶颈持续影响的情况下需求继续下滑。

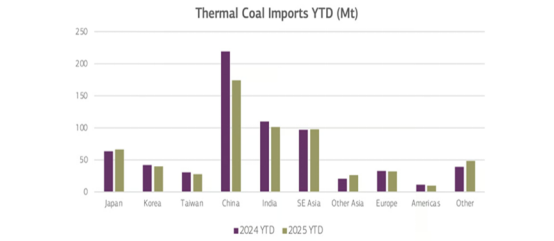

动力煤供需趋势

8月份,尽管全球海运动力煤装载量同比下降1%,降至8900万吨,但却是2025年的月度最高运量,暗示着动力煤正朝着2024年的纪录水平快速反弹。

动力煤需求方面,各国8月的表现不一,部分亚洲买家在夏季高峰期过后需求有所缓解,而另一些买家则因补货需求保持强劲。韩国需求同比大幅增长79%,反映出在夏季高基准需求之后补货强劲。中国需求延续疲软趋势,同比下降8%,但录得全年最高的月度进口量达2690万吨。

在供应端,俄罗斯动力煤出口大幅增长,主要由韩国及东南亚部分地区的需求增加推动,同比增长21%。澳大利亚供应量同比下降9%,降至1970万吨,主要原因是纽卡斯尔港因5月恶劣天气导致船舶持续积压,现货贸易受限。

由于液化天然气和其他燃料的价格竞争力持续存在,前8个月全球海运动力煤贸易量累计成交量同比下降6%,反映了主要市场国内供应增加以及可再生能源和核能发电扩张的影响,继续取代了部分进口。

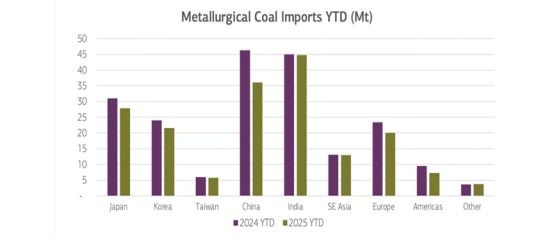

冶金煤供需趋势

8月份,受美国和加拿大港口问题以及价格疲软的影响,全球海运冶金煤出口量同比暴跌11%,降至2190万吨。

8月份,中国需求减缓导致冶金煤进口量同比下降14%,降至540万吨,因为部分钢铁厂因在阅兵及国庆节前暂停生产;而韩国因为钢铁生产持续放缓,冶金煤进口量同比下降24%,降至210万吨。

在供应方面,自3月以来,美国冶金煤出口连续五个月下滑,8月同比暴跌48%,降至200万吨,创八年新低。这主要是由于持续的贸易紧张局势导致对印度(下降8%,至60万吨)、欧洲(下降39%,至60万吨)和巴西(下降24%,至40万吨)的发货量受抑。8月澳大利亚的冶金煤出口也同比下降了11%,降至1110万吨,原因是莫兰巴北矿(Moranbah North)和格罗夫纳矿(Grosvenor)关闭,以及伯顿矿综合体(Burton)产量减少,限制了出口销售。

截至8月底,今年以来的全球海运冶金煤发运量累计为1.8亿吨,同比下降13%,凸显了物流中断、矿山关闭和价格疲软对全球冶金煤贸易流通的持续影响。

下一篇:俄罗斯:预计2025年煤炭产量和出口量分别下降0.7%和2.6%