近五年来俄罗斯出口煤炭铁路运输整体下降,且重心逐渐转向东方

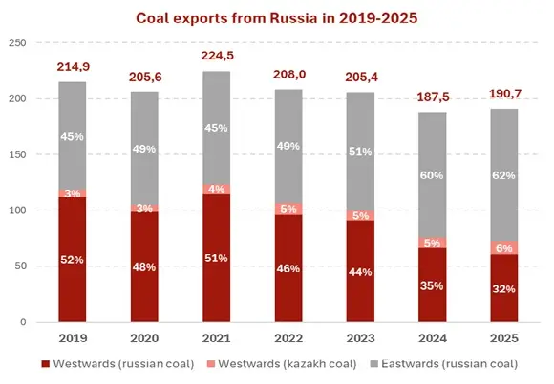

据俄罗斯分析机构CCA Analysis 1月21日发布的信息,俄罗斯铁路出口煤炭运输呈现持续负增长趋势,已连续第五年处于下降状态。总发运量从2021年的峰值2.245亿吨,下降至2025年的1.907亿吨,减少3380万吨,降幅达15.1%。

这种下降是在煤炭铁路物流领域业已完成的突发的结构性转变背景下发生的。2022年铁路运往西方和东方的出口煤炭还相对均衡,分别占51%和49%。但到2025年,却已然形成了明显的不平衡,向东运输量达1.184亿吨,几乎是向西运输量的两倍。东方方向出口煤炭运输量在总量中的占比达到创纪录的62%,牢固确立了其绝对的主导地位。

然而,向东方运输的快速转移并未能弥补西方市场崩溃带来的影响。五年来俄罗斯煤炭向西发货量几乎减半,从2021年的1.146亿吨剧降至2025年的6010万吨,减少5450万吨,下降幅度达47.6%。西向运输量在煤炭出口运输总量中的占比也从51%骤降至32%。主要原因就是俄乌战争爆发后,欧盟从2022年8月起实施了严格的俄煤进口禁运,是欧洲传统买家拒绝接受俄罗斯煤炭的直接结果。

现在,向西北港口转运出口煤炭的市场业已被不受制裁的哈萨克斯坦煤炭部分占据。哈萨克斯坦煤炭向欧洲出口供应量大幅增长,从2019年的630万吨增加至2025年的1220万吨,占铁路发运出口总量的比例达到6%。

与此同时,向东方向运量的增长表明存在严重的铁路系统性制约。在受到西方禁运之后,2024-2025年俄罗斯向东运输的出口煤炭年增长率仅为约6%,这表明运量已接近贝加尔-阿穆尔干线(Baikal-Amur Mainline)和西伯利亚大铁路(Trans-Siberian Railway)的运力上限。

因此,煤炭铁路物流改造已完成急剧转型阶段,进入了衰退期。东部地区基础设施的制约使其无法增加足够运量以弥补西部地区的损失。

如果没有远东方向铁路运力的增加和运输路线的多样化,俄罗斯煤炭行业将不得不接受出口能力停滞或下降的局面,也将持续对俄罗斯煤炭生产规模产生长期的限制压力。

上一篇:2025年印度动力煤进口下降6%,冶金煤进口增长10%