分航线来看,本期10条沿海煤炭运输航线涨跌互现,除黄骅—上海航线环比上涨2.4%,其余航线均弱势回调。其中,秦皇岛—宁波航线环比下跌2.6%至771.71点,为本期跌幅最大的航线。其余航线运价参看下表。

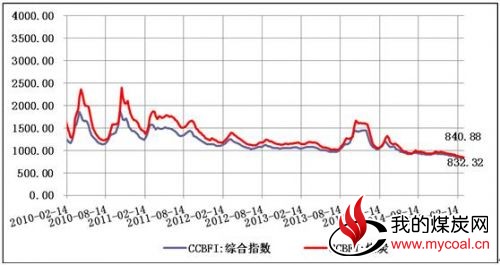

本期海运煤炭运价指数继续微幅向下调整并刷新最低记录,沿海煤炭运价或已触底,进入跌无可跌的境地。我们分析认为,工业经济增速放缓带来的电煤需求疲软是影响煤价及运价下行的根本原因。

下游方面,下游工商企业的全面复工带动用电需求缓慢恢复至节后正常用电范围内,但受下游工厂开工率不足影响,耗煤回升幅度远远不及去年的同期水平。3月12日-17日期间,沿海六大电力集团日耗煤量稳定运行在60万吨左右,但较去年同期日均耗煤仍有10万吨的差量;且库存水平却高于去年约100万吨至1350万吨左右。因此,电煤消费的疲软难以对沿海煤炭运输市场形成利好。

纵观后市,目前沿海电厂采购动力明显不足,煤炭运价恐将继续低位运行,同时受海运市场持续低迷影响,船舶公司经营困难程度相当严重,且有加重态势,不知煤炭运价低行的冰封期何时能过。

上一篇:马士基将投资原油和煤炭港口

免责声明:

本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。