双焦鸿运渐尽 回调箭在弦上

九月份以来,多省份陆续下发最严限电令,上千家企业开始停限产,一场史无前例的能耗双控运动在全国全面铺开。拉闸限电实质上是缺煤缺电,前面几篇文章曾对今年的煤炭供应形势进行过分析,在供应端始终无法实现有效突破,叠加下北方逐渐开启冬储模式后,煤炭供求关系将面临更大考验,这种运动式降耗也就不难理解,受此影响,整个黑色产业链在第四季度将会面临重新调整。

一、焦炭市场:需求回落逐渐显现,预计10月份焦炭或将冲顶回落。

8月份以来,焦炭价格连续十一轮上涨,进入9月份以后,随着山东、江苏等地焦企大幅限产,上涨幅度从120元/吨/轮提到了200元/吨/轮,累计上调1560元/吨,由于原材料价格持续上涨,不断压缩焦企利润,在供需适度的情况下,焦企被动提涨。

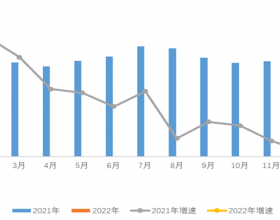

国家统计局发布数据显示,2021年8月份,我国粗钢8324万吨,同比下降13.2%,1-8月份粗钢产量73302万吨,同比增长5.3%。2021年8月我国生铁7153万吨,同比下降11.1%,1-8月份生铁产量60538万吨,同比增长0.6%。粗钢月产量大幅下降,反映压减工作不断在落实,但由于上半年产量太高,前8个月累计产量同比去年增加4413万吨,若要完成压减任务,未来钢企限产压力将持续增大。后4个月粗钢产量同比需要减少4413万吨,在保持去年粗钢产量的情况下,即未来4个月每月粗钢产量在8000万吨左右,2021年8月产量为8324万吨,离目标值较为接近,粗钢压减工作完成难度不大。

粗钢压减工作持续不断,焦炭主产地环保限产,钢焦双方开工不同程度下降,后期钢企开工降幅或将高于焦化,预计10月份焦炭价格将开始回落。

二、炼焦煤:供应恢复缓慢,需求弱势下行,预计10月份会有适度回调,但下调空间有限。

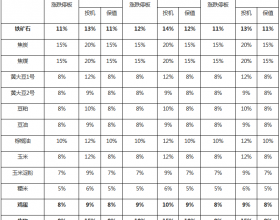

炼焦煤紧张的趋势到目前仍无法缓解,特别是优质焦煤价格已经超过焦炭价格,这种畸形的资源结构势必会引起市场的恐慌情绪,9月中下旬以来,山西高价竞价煤成交陆续开始回调,矿厂看涨情绪降温。

海运煤目前随着国际需求的复苏,整体国际炼焦煤价格持续上涨,22日一线主焦中国CFR上涨至585美元/吨,FOB至408美元/吨,中国港口滞留澳煤转售国际市场明显增多。非澳海运炼焦煤目前现货供给有限,流向中国市场受限,且海运中国CFR价格与国内煤价差急剧收窄,进口煤优势不大,当前涉及到粗钢减产,国有钢厂减产之下进口煤需求亦有所回落,整体海运煤进口量较8月份高点应有所回落。蒙煤方面,因蒙古疫情反复影响,出口中国不及去年,2021年1-7月累计出口1031.23万吨,累计同比下降 8.19%。蒙古国口岸集装箱或将陆续开始运行,后期蒙煤应有所增量。

每年的三月份和九月份是煤炭市场的传统淡季,今年的不寻常经历预示着我国将以难以想象的历史最高价格进入冬储阶段,但从历年数据来看,第四季度全国原煤产量都是稳步增长的,供给端将进一步有所好转。在供需逐步好转、供强需弱相对预期走势下,炼焦煤市场适度回调应是大的趋势,但是否持续下跌,仍是以终端粗钢减产执行节奏有关,或形成震荡下行局面,但就目前来看,炼焦煤不具备持续下跌条件。

山钢股份营销总公司期货部 宋尚源